Аналитический отчет по состоянию финансовых рынков – 16 июня 2025

Авторский обзор по новостям последних часов с акцентом на влияние геополитики, макроэкономики и корпоративных событий.

Аналитика, которая меняет правила.

Глубокие разборы макроэкономики от ТопМоб. Поймите, куда движется рынок, и принимайте решения на шаг впереди.

📈 Читать экспертов

1. Макроэкономический обзор

Начало рабочей недели на финансовых рынках проходит под знаком нарастания геополитической напряженности на Ближнем Востоке, что уже сказалось на ключевых макроэкономических показателях и стратегиях центробанков.

- Геополитика и сырьё: Эскалация конфликта между Израилем и Ираном привела к резкому скачку нефтяных котировок, Brent вернулась к уровню около $75 за баррель, что на 15% выше за неделю. Основным драйвером роста выступает угроза закрытия Ормузского пролива, через который проходит до 20% мировой нефти.

- Инфляция и процентные ставки: В России годовая инфляция опустилась до 9,7% по состоянию на 9 июня, что подтверждает замедление инфляционных процессов. Учитывая снижение ключевой ставки и выравнивающуюся кривую доходности ОФЗ (10-летние облигации с доходностью ниже 15%), ЦБ России имеет пространство для постепенного смягчения денежно-кредитной политики.

- Экономические вызовы: Макроэкономическая модель России, по словам Максима Орешкина, уже истощена — для продолжения прогресса нужна технологическая и организационная модернизация. При этом демографические изменения и геополитическая турбулентность создают системные вызовы для всего мира.

- Розничная торговля: Темпы роста выручки крупнейших FMCG-ритейлеров в России замедлись (16,8% в 1 квартале против выросших ранее темпов), что иллюстрирует переход потребителей к более сберегательной модели поведения на фоне растущей конкуренции.

В фокусе стоит ближайший Петербургский международный экономический форум (ПМЭФ), запланированный на 18 июня, который традиционно служит форумом для объявлений позитивных экономических инициатив и может поддержать рынок акций.

2. Анализ финансовых рынков

Рынок акций

Российский фондовый рынок демонстрирует умеренный рост в начале недели:

- Индекс МосБиржи прибавляет +0,67%, достигнув 2768,88 пункта.

- Индекс РТС растет на 0,3-0,6%, несмотря на общий спад недельной динамики (-1,3% по МосБирже).

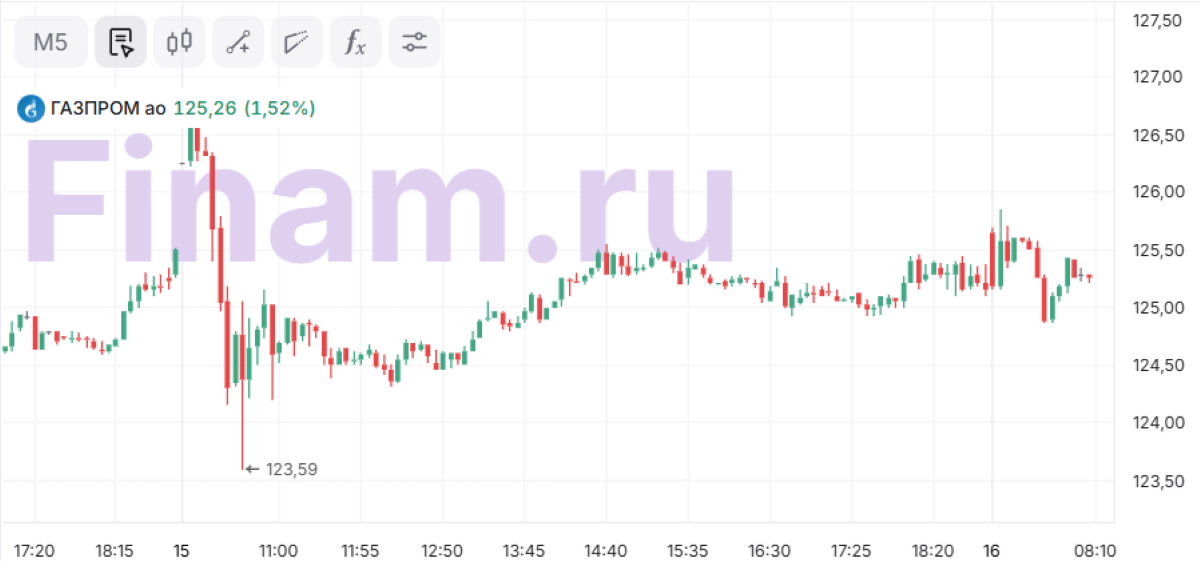

- Сектор энергоносителей на пике роста — акции «Газпрома» (+1,5%), «ЛУКОЙЛа» (+1,5%) и «Сургутнефтегаза» (+1,49%). Ралли поддерживает рост цен на нефть, связанный с ближневосточным кризисом.

- Золото немного корректируется (-0,5%) после недавнего подъема почти к рекордным максимумам на $3,435 за унцию.

- Изменения в индексах Московской биржи с 16 июня включают исключение неликвидных акций «Селигдара» и «Мечела», а также добавление более ликвидных «Русагро», «ЦИАН», «РусГидро» и «ВУШ Холдинг», что может способствовать техническим импульсам.

Рынок облигаций

Рынок суверенных облигаций России сохраняет позитивный настрой:

- Индекс RGBI стабилен около мартовских пиков (112,8 пунктов).

- Снижение доходности ОФЗ по 10-летнему сроку до 14,98% впервые за несколько месяцев создает предпосылки для повышения стоимости облигаций и роста фондовых индексов.

- Минфин провел успешные аукционы с высоким спросом на 10-летние выпуски, что говорит об устойчивости интереса инвесторов.

- Ожидается, что рост облигаций продолжится ближе к июльскому заседанию ЦБ — 25 июля.

Валютный рынок

Валюта подвергается колебаниям под давлением внешних и внутренних факторов:

- Курс доллара на Московской бирже снижался до уровня около 78,08 рублей, евро — 91,25 руб.

- Юань ослаблен до 10,89 руб., однако в дальнейшем возможна консолидация в диапазоне 10,5–11 рублей за юань.

- В свете снижения ключевой ставки и высокого спроса на рублевые активы, а также улучшения трансграничных расчетов, возможна продолжительная игра на укрепление рубля.

- Однако рост нефти и потенциальное снижение интервенций ЦБ могут в перспективе вызвать некоторое ослабление рубля с временным лагом.

Сырьевые рынки

Сырьевые активы демонстрируют высокую волатильность:

- Нефть Brent: торгуется на отметке $74,5–75,0 за баррель, чему способствует обострение на Ближнем Востоке.

- Газ: цены выросли на 3,5% после остановки добычи на газовом месторождении «Левиафан» в Израиле.

- Золото растет за счет геополитических рисков, оставаясь популярным среди инвесторов как актив-убежище.

3. Основные риски

- Геополитические риски на Ближнем Востоке: продолжение и расширение конфликта между Ираном и Израилем может привести к закрытию Ормузского пролива. Это спровоцирует энергетический кризис и вызовет повышение волатильности на мировых рынках, а также ударит по российскому рублю и суверенным облигациям.

- Волатильность на сырьевом рынке: резкие колебания цен на нефть и газ могут создать неопределенность для компаний сектора и инвесторов, повлиять на налоговые поступления бюджета и инфляционные ожидания.

- Макроэкономическая неопределенность: статистика по ВВП и международным резервам, которые ожидаются в течение недели, могут изменить ожидания по бюджету и денежно-кредитной политике, создавая потенциальное давление на рубль и долговой рынок.

- Корпоративные риски: дивидендная политика ряда компаний остаётся неопределённой, что может увеличить волатильность во втором эшелоне акций. Кроме того, ребалансировка индексов может спровоцировать отток спекулятивного капитала из неликвидных бумаг.

- Замедление внутреннего потребления: спад динамики розничных продаж и рост сбережений населения может затормозить экономический рост и давление на корпоративные прибыли.

- Международные санкции и ограничения: обсуждение новых пакетов санкций ЕС против России может усилить давление на внешний сектор и валютный рынок.

4. Инвестиционные идеи

Консервативная идея:

Облигации федерального займа (ОФЗ) с фиксированной доходностью 10-летнего срока.

Причины и обоснование:

- Снижение доходности длинных ОФЗ до 14,98% говорит о приличном спросе и хорошей ликвидности.

- Ожидаемая поддержка от предстоящего заседания ЦБ и позитивный технический фон имплицируют потенциальный рост цен облигаций.

- Считается, что эти бумаги обладают относительной устойчивостью к волатильности на фондовом рынке и отражают текущие экономические тенденции.

Пример расчета доходности при покупке сейчас: если купить ОФЗ с доходностью 14,98% годовых, и доходность упадет к 14%, инвестор получит прирост капитала плюс купоны, что на горизонте 12 месяцев может быть оптимальным вариантом с умеренными рисками.

Рискованная идея:

Акции нефтегазового сектора – «ЛУКОЙЛ» и «Газпром»

Аргументы «за»:

- Резкое повышение цен на нефть стимулирует рост выручки и прибыли компаний.

- Рост дивидендных выплат, ожидающихся в ближайшие недели, повысит привлекательность акций.

- Обострение геополитики создаёт краткосрочные драйверы роста с высокой волатильностью.

Связанные риски:

- Высокая чувствительность к колебаниям нефти: цена Brent может быстро упасть при деэскалации конфликта.

- Возможные санкционные ограничения и регуляторные изменения.

- Неопределенность дивидендной политики и общая волатильность рынка.

Рекомендуется ограничить долю риска в портфеле на уровне не более 10-15%, тщательно следить за новостным фоном.

Редакция q-fx.ru выражает благодарность руководству ВТБ за предоставленную информацию для подготовки данного обзора.

Рекомендации:

- Прогноз рынка криптовалюты TON: будущее TON

- Акции РУСАЛ цена. Прогноз цены РУСАЛ

- Акции Группа Аренадата цена. Прогноз цены Группа Аренадата

- Курс доллара к йене в 2026 году: скрытая угроза или шанс разбогатеть?

-

Финансовые рынки 22 июля 2025: ожидания снижения ставки и новые вызовы мировой экономики — полный анализ и прогнозы - Прогноз рынка криптовалюты ETH: будущее эфириума

- Акции Магнит цена. Прогноз цены Магнит

- Акции Ренессанс Страхование цена. Прогноз цены Ренессанс Страхование

- Курс доллара к австралийскому доллару в 2026 году: скрытая угроза или шанс разбогатеть?

- Акции МТС цена. Прогноз цены МТС

2025-06-16 10:09