ЕЖЕДНЕВНЫЙ ОТЧЁТ О СОСТОЯНИИ ФИНАНСОВЫХ РЫНКОВ

По состоянию на 13:25, 11 июля 2025 года

1. Макроэкономический обзор

Пятница, 11 июля 2025 года, ознаменовалась продолжением сложной и многогранной динамики на мировых финансовых рынках. Основные тренды формируются под влиянием геополитической напряженности, заявлений ключевых политических фигур, монетарной политики центральных банков и внутренней экономической специфики отдельных стран.

Аналитика, которая меняет правила.

Глубокие разборы макроэкономики от ТопМоб. Поймите, куда движется рынок, и принимайте решения на шаг впереди.

📈 Читать экспертов

Глобальные тенденции и политика США

Настроения инвесторов омрачены новым всплеском активности Дональда Трампа, который вновь прибегает к тарифной политике, угрожая торговым партнерам США. Объявлены 50%-ные пошлины на импорт меди и товаров из Бразилии с 1 августа, а также 35%-ная пошлина на канадский импорт, с возможностью дальнейшего повышения в случае ответных мер. Более того, Трамп анонсировал планы по введению всеобъемлющих пошлин в размере от 15% до 20% для большинства других торговых партнеров. Эти заявления вызывают опасения по поводу эскалации торговых войн и их негативного влияния на мировую экономику.

Накануне, американские инвесторы продемонстрировали относительное спокойствие, сосредоточившись на сильных корпоративных результатах и рекордных прибылях. S&P 500 и Nasdaq обновили исторические максимумы, а DJIA приблизился к ним. Однако сегодня настроения изменились: фьючерс на индекс S&P 500 снижается на 0,5%, что свидетельствует о растущем беспокойстве по поводу тарифной политики Трампа. Европейские индексы также преимущественно снижаются, ожидая официального уведомления от Трампа о применяемых ставках пошлин, что может усилить торговую напряженность между ЕС и США.

Рынок труда США и инфляция

Число первичных заявок на пособие по безработице в США сократилось на 5 тыс. до 227 тыс. в первой декаде июля, что ниже рыночных ожиданий. Это уже четвертое подряд снижение, подтверждающее устойчивость рынка труда к высоким процентным ставкам и экономической неопределенности. Однако число повторных заявок выросло на 10 тыс. до 1965 тыс., достигнув максимума с 2021 года, что указывает на замедление темпов найма.

Протокол последнего заседания ФРС показал, что большинство членов FOMC ожидают снижения ставок в этом году, хотя мнения разделились. Некоторые эксперты прогнозируют снижение ключевой ставки ФРС на 0,25% в сентябре, исходя из текущей динамики инфляции, которая пока не отражает влияния новых тарифов (их эффект проявится к середине осени). Последующее смягчение денежно-кредитной политики в декабре остается под вопросом.

Ситуация в Еврозоне и Великобритании

В Германии окончательные данные по инфляции за июнь показали рост цен на 2% г/г, что совпало с предварительными оценками. Это позволяет ЕЦБ рассмотреть дальнейшее понижение ключевых ставок, однако регулятор, вероятно, сохранит осторожность из-за неопределенности с торговыми тарифами США. Риторика руководства ЕЦБ остается нейтральной, большинство политиков предпочитают удерживать ставки на текущем уровне, учитывая риски от новых торговых барьеров. Баланс ЕЦБ продолжает сокращаться, что свидетельствует о курсе на ужесточение монетарных условий.

Экономика Великобритании столкнулась с неожиданным сокращением ВВП второй месяц подряд: в мае он снизился на 0,1% м/м после падения на 0,3% в апреле. Это создает риск общего сокращения экономики во втором квартале. Падение производства, особенно в обрабатывающей промышленности, указывает на серьезные проблемы. Курс британского фунта отреагировал на эти данные снижением.

Российская экономика: рубль, инфляция, внешняя торговля

Российский рынок находится под давлением геополитики и внутренних факторов. Анонсированное Дональдом Трампом «важное заявление по поводу России» в понедельник, 14 июля, вызывает тревогу у инвесторов, несмотря на отсутствие конкретных деталей. Возможность введения новых санкций со стороны ЕС, включая снижение потолка цен на российскую нефть до $45 и запрет транзакций с российскими газопроводами, также усиливает неопределенность.

Рубль демонстрирует укрепление: В июне тренд на умеренное укрепление рубля продолжился. Чистые продажи валюты экспортерами увеличились на 3% м/м до $7,5 млрд, при этом отношение валютных продаж к экспортной выручке достигло 100%. Спрос на иностранную валюту со стороны населения и юридических лиц снизился почти вдвое по сравнению с прошлым годом. Ключевая ставка Банка России делает рублевые активы более привлекательными, сдерживая спрос на валюту. Сезонность (спад интереса к покупке валюты населением в июне), снижение активности импортеров и восстановление экспортных потоков также способствуют укреплению рубля. Однако, если ЦБ смягчит ДКП, привлекательность рублевых инструментов может снизиться, а интерес к валюте – возрасти. Прогноз на июль-август: 78–80 руб. за доллар. Усиление геополитических рисков может привести к курсу выше 80 руб.

Девальвация рубля: Несмотря на текущее укрепление, многие эксперты прогнозируют девальвацию рубля во второй половине года. Исторически, во второй половине года курс доллара повышался относительно рубля в 10 из 15 случаев за последние 15 лет, со средним ростом 11,4%. Крепкий рубль не соответствует интересам государственного бюджета, поскольку экспортеры теряют рублевую выручку, а бюджет недополучает нефтегазовых доходов. Это делает девальвацию достаточно вероятным сценарием.

Внешнеторговый оборот: За январь-май 2025 года внешнеторговый оборот РФ сократился на 3,2% до $271,7 млрд. Экспорт составил $162,1 млрд, импорт – $109,5 млрд. Основу экспорта традиционно составляют минеральные продукты (56,2%), импорта – машины, оборудование и другие товары (48,4%). Основные торговые партнеры – страны Азиатского региона. Сокращение товарооборота отражает влияние санкций и глобальной экономической неопределенности.

Денежная база: Денежная база РФ в узком определении с 27 июня по 4 июля выросла на 83,1 млрд рублей, достигнув 18 346,8 млрд рублей. Этот рост, вероятно, связан с увеличением ликвидности в системе и может сигнализировать о предстоящем смягчении монетарной политики или росте бюджетных расходов.

Рынок недвижимости: Средняя цена квадратного метра нового жилья в крупнейших российских городах в мае 2025 года выросла на 0,8% до 187 тыс. руб. Рост незначительный из-за высоких ипотечных ставок (26,5-27% в мае). Однако снижение ключевой ставки ЦБ РФ в июне и ожидаемое дальнейшее снижение 25 июля (до 18,5-19% годовых) может увеличить спрос на коммерческую ипотеку. Прогнозируется подорожание новостроек осенью на 2-3% по сравнению с майскими ценами.

2. Анализ финансовых рынков

Фондовые рынки

-

США: В четверг S&P 500 и Nasdaq обновили исторические максимумы, а DJIA приблизился к ним, несмотря на тарифные угрозы Трампа, благодаря сильным корпоративным отчетам. Акции авиаперевозчиков (Delta Air Lines +11,99%, United Airlines +13,05%, American Airlines +12,94%, Southwest Airlines +8,14%) показали сильный рост после отчета Delta. Акции Tesla (+4,73%) выросли на новостях о расширении роботакси и интеграции чат-бота Grok. NVIDIA (+0,75%) достигла капитализации выше $4 трлн. Однако сегодня фьючерс на S&P 500 снижается на 0,5%, что указывает на растущее беспокойство.

Индекс S&P 500 -

Европа: Европейские индексы преимущественно снижаются. STOXX Europe 600 теряет около 0,5% на фоне возобновившейся торговой напряженности. Акции норвежской DNB (-7,87%) и британской SSP (-6,49%) показали худшую динамику.

Индекс STOXX Europe 600 -

Азия: Динамика смешанная. Гонконгский Hang Seng (+0,46%) и китайский CSI 300 (+0,12%) показали небольшой рост, тогда как остальные индексы снизились. CSI 300 предпринял попытку преодолеть сопротивление, но потерял темп к закрытию.

Индекс CSI 300 -

Россия: Индексы МосБиржи и РТС опускаются на 1,65% на фоне ухудшения геополитической обстановки (заявление Трампа по России) и дивидендного гэпа в акциях ВТБ (-23,12%), который отнял от Индекса МосБиржи примерно 10 пунктов. Индекс МосБиржи опустился ниже 2700 пунктов, что теперь является уровнем сопротивления. Следующий уровень поддержки – 2600 пунктов. Акции «Ростелекома» (-2,94%), ЭН+ (-2,77%) и Группы «Позитив» (-2,30%) также демонстрируют падение. «Лензолото» продолжает падение после решения о ликвидации компании. Акции МТС-банка снижаются на 4,46% после объявления диапазона SPO 1300-1600 руб. за акцию. «Соллерс» снижается на 2,78% на фоне ожидаемого сокращения производственной программы.

Индекс МосБиржи

Динамика Индекса МосБиржи

Прогноз Индекса МосБиржи - Прогнозы по российскому рынку акций: Аналитики «АЛОР БРОКЕР» прогнозируют техническую цель падения Индекса МосБиржи в районе 2650 пунктов. Не рекомендуется покупать ВТБ после дивидендного гэпа из-за не лучшей отчетности. Также не рекомендуется подбирать МосБиржу из-за снижения доходов от объемов торгов.

Облигации

- ОФЗ: Индекс RGBI удержал уровень 115 пунктов, поднявшись до 115,31 пункта. Рынок поддерживается ожиданиями снижения ключевой ставки ЦБ РФ (процентные деривативы указывают на снижение на 200 б.п. в июле) и крепким рублем. Ускорение инфляции до 9,45% не меняет инфляционную картину. Базовый сценарий – продолжение консолидации рынка ОФЗ до заседания ЦБ 25 июля с дальнейшим ростом индекса RGBI.

- Корпоративные облигации: Мосбиржа с 15 июля добавит 100 корпоративных облигаций на вечернюю сессию, увеличив общее количество доступных бумаг до 337. Это повысит ликвидность и доступность рынка для частных инвесторов (более 80% объема операций на вечерней сессии).

Валюты

- Индекс доллара: Продолжает медленное восстановление, достигнув 97,8 – максимума за 2 недели. Валютный рынок относительно спокойно реагирует на тарифные угрозы Трампа, в отличие от апреля.

- EUR/USD: Корректируется вниз до 1,168.

- GBP/USD: Опустился до ближайшей сильной поддержки на 1,353 после данных о сокращении ВВП Великобритании.

- USD/JPY: Торгуется на максимумах июля возле 147,0.

- USD/CNY: Остается относительно стабильной возле 7,17. Пара юань/рубль торгуется в плюсе (+0,12% до 10,8) и, вероятно, продолжит движение в нижней половине диапазона 10,8-11,3 рубля.

- Рубль: Укрепляется за счет операций экспортеров и ослабления спроса населения. Однако девальвация во второй половине года весьма вероятна из-за невыгодности текущего курса для госбюджета.

Изображение демонстрирующее тенденции на валютном рынке

Сырьевые товары

-

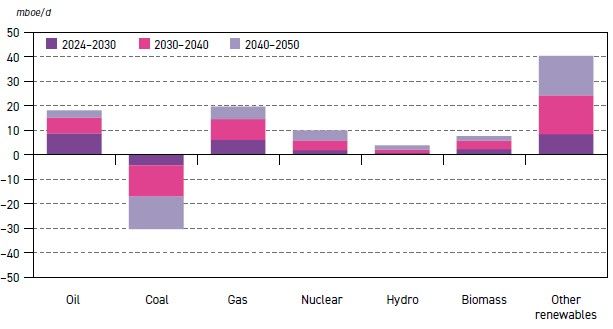

Нефть: Цена на нефть марки Brent опустилась на 1,9% в четверг, закрывшись на $69,6/б. Сегодня торгуется на уровне $68,99 за баррель (+0,51%). Отчет OPEC прогнозирует устойчивый рост мирового спроса на нефть до 123 млн баррелей в сутки к 2050 году, что сохранит ее наибольшую долю в энергобалансе. Технически, силы быков иссякли, произошел возврат цены ниже кластера поддержки, и медведи могут ретестировать отметку $68,75/б.

Прогноз OPEC по спросу на первичную энергию к 2050 году

Доля видов топлива в мировом энергобалансе

Прогноз OPEC по мировому спросу на нефть

График цены на нефть марки Brent -

Золото: Цена на золото подросла в четверг на 0,3% и продолжает расти сегодня, пытаясь пробить локальную трендовую линию. Всемирный совет по золоту (WGC) отмечает, что текущая геополитическая напряженность и экономическая неопределенность поддерживают инвестиционный спрос на золото как актив-убежище. Промежуточный уровень сопротивления $3350, следующий важный уровень $3365,7 за тройскую унцию.

Анализ Всемирного совета по золоту

График цены на золото

Криптовалюты

-

Биткоин: Курс биткоина подскочил до отметки $118,4 тысяч – новый рекордный максимум. Катализатором роста является повышенный спрос со стороны институциональных инвесторов и чистый приток капитала в американские биржевые биткоин-фонды (ETF). Верхняя граница среднесрочного восходящего тренда просматривается в районе $125 тыс.

График цены на биткоин

Прогнозы и рекомендации

- Российский фондовый рынок: Ожидается дальнейшее снижение индекса МосБиржи, с технической целью в районе 2650 пунктов. Рекомендуется воздержаться от шортов, дождаться окончания снижения и начинать покупки акций небольшими плечами.

- Рубль: В краткосрочной перспективе (июль-август) ожидается диапазон 78-80 руб. за доллар. Однако во второй половине года высока вероятность девальвации рубля из-за фискальных интересов государства.

- Облигации: Рынок ОФЗ будет консолидироваться до заседания ЦБ 25 июля, ожидается дальнейший рост индекса RGBI.

- Нефть: Краткосрочно возможен ретест $68,75/б. Долгосрочно OPEC прогнозирует устойчивый рост спроса, что может поддержать цены.

- Золото: Продолжает попытки прорыва к $3350 и далее к $3365,7. Геополитические риски поддерживают спрос.

3. Основные риски

-

Геополитическая напряженность: Анонсированное заявление Дональда Трампа по России 14 июля вызывает серьезные опасения на российском рынке. Возможность введения новых масштабных санкций, а также эскалация торговых войн (пошлины на импорт меди, Бразилии, Канады, планы по общим пошлинам) может привести к снижению оптимизма инвесторов, падению фондовых индексов и ослаблению рубля. Негативный сценарий включает резкое усиление санкционного давления, что приведет к дальнейшему оттоку капитала и снижению ВВП.

Изображение демонстрирующее влияние геополитики на российский рынок - Дивидендные гэпы и волатильность акций: Огромный дивидендный гэп по акциям ВТБ (-23,12%) и другим бумагам, таким как МосБиржа, создает дополнительное давление на индексы. Риск заключается в том, что «быстрого» закрытия гэпов может не произойти, особенно для бумаг с фундаментальными проблемами (например, ВТБ с «не лучшей отчетностью»). Это может привести к затяжным периодам бокового движения или дальнейшего снижения цен, задерживая восстановление рынка.

- Монетарная политика ЦБ РФ и риск девальвации рубля: Смягчение денежно-кредитной политики Банком России, хоть и ожидаемо, может снизить привлекательность рублевых инструментов и увеличить спрос на валюту. Хотя в краткосрочной перспективе рубль поддерживается, долгосрочный прогноз предполагает девальвацию (исторически во второй половине года рубль слабеет). Неконтролируемое ослабление рубля может негативно сказаться на инфляции и инвестиционном климате.

- Риски на рынке недвижимости: Несмотря на ожидаемое снижение ипотечных ставок, сохраняются риски для рынка недвижимости. Высокая ключевая ставка по-прежнему сдерживает спрос, и возможное подорожание жилья осенью на 2-3% может быть недостаточным стимулом для оживления рынка, если доходы населения не будут расти соразмерно.

- Глобальное замедление экономики: ВВП Великобритании сократился второй месяц подряд, а данные по повторным заявкам на пособие по безработице в США указывают на замедление темпов найма. Если эти тенденции распространятся на другие крупные экономики, это может привести к глобальной рецессии, снижению спроса на сырьевые товары и падению мировых фондовых рынков.

4. Инвестиционные идеи

Консервативная инвестиционная идея: Юаневые облигации и фонды ликвидности

Учитывая высокую вероятность девальвации рубля во второй половине года и относительно стабильный курс юаня, инвестиции в юаневые инструменты представляются консервативным способом защиты капитала и получения умеренного дохода.

Детальный расчет и минимизация рисков:

-

Юаневые фонды ликвидности: На МосБирже доступны фонды CNYM (ВТБ), AMNY (Атон) и SBCN (Сбер). Эти фонды являются максимально консервативными инструментами, повторяющими динамику юань-рубль с минимальными комиссиями. Они позволяют получить доход от укрепления юаня без прямой покупки валюты, минимизируя риски хранения и конвертации.

Пример: Инвестиция в фонд CNYM на сумму 100 000 рублей. Если юань укрепится к рублю на 10% к концу года, доходность в рублях составит около 10 000 рублей. Риск минимален, так как это фонд ликвидности, а не акции.

-

Юаневые облигации:

-

Русал, 6-й выпуск облигаций: Эффективная доходность 6,9%, дата погашения октябрь 2026 года.

Расчет: Допустим, вы приобретаете облигацию номиналом 1000 юаней. При доходности 6,9% годовых, за год вы получите 69 юаней. Если курс юаня к рублю вырастет с 10,8 до 11,8 (примерно на 9%), то помимо купонного дохода, вы также получите курсовую прибыль от роста стоимости актива в рублях.

-

Металлоинвест, 12-й выпуск: Эффективная доходность 7,4%, дата погашения февраль 2027 года.

Расчет: Аналогично, 1000 юаней номинала принесут 74 юаня в год. Дополнительная защита от инфляции рубля за счет привязки к юаню.

Эти облигации обеспечивают доход как за счет постоянных купонов, так и за счет возможной переоценки курсовой стоимости юаня по отношению к рублю. Риски минимизируются за счет инвестирования в стабильную валюту и выбора облигаций крупных, надежных эмитентов.

-

Русал, 6-й выпуск облигаций: Эффективная доходность 6,9%, дата погашения октябрь 2026 года.

Рискованная инвестиционная идея: Акции ВТБ после дивидендного гэпа (спекулятивная)

Сегодня акции ВТБ открылись с огромным дивидендным гэпом в -23,12% после выплаты дивидендов за 2024 год. Несмотря на то, что многие эксперты не рекомендуют подбирать эти бумаги из-за «не лучшей отчетности», существует спекулятивный потенциал.

Потенциал роста и связанные риски:

-

Потенциал отскока: Акции ВТБ упали до 71,94 рубля, что является существенным снижением. Исторически, после сильных дивидендных гэпов часть инвесторов, вышедших из акций до отсечки, могут возвращаться, что создает краткосрочный потенциал для отскока. Некоторые аналитики предполагают, что «многие управляющие активами выходили из акций перед дивидендами и будут возвращаться на историческом минимуме». ВТБ как второй по величине российский банк может быть привлекателен для спекуляций на краткосрочных откатах.

Расчет: Если акция упала с 94 руб. до 71.94 руб. (-23.5%), то даже отскок на 5-10% в течение нескольких дней может принести значительную прибыль. Например, рост с 71.94 до 75.54 (5%) или 79.13 (10%).

-

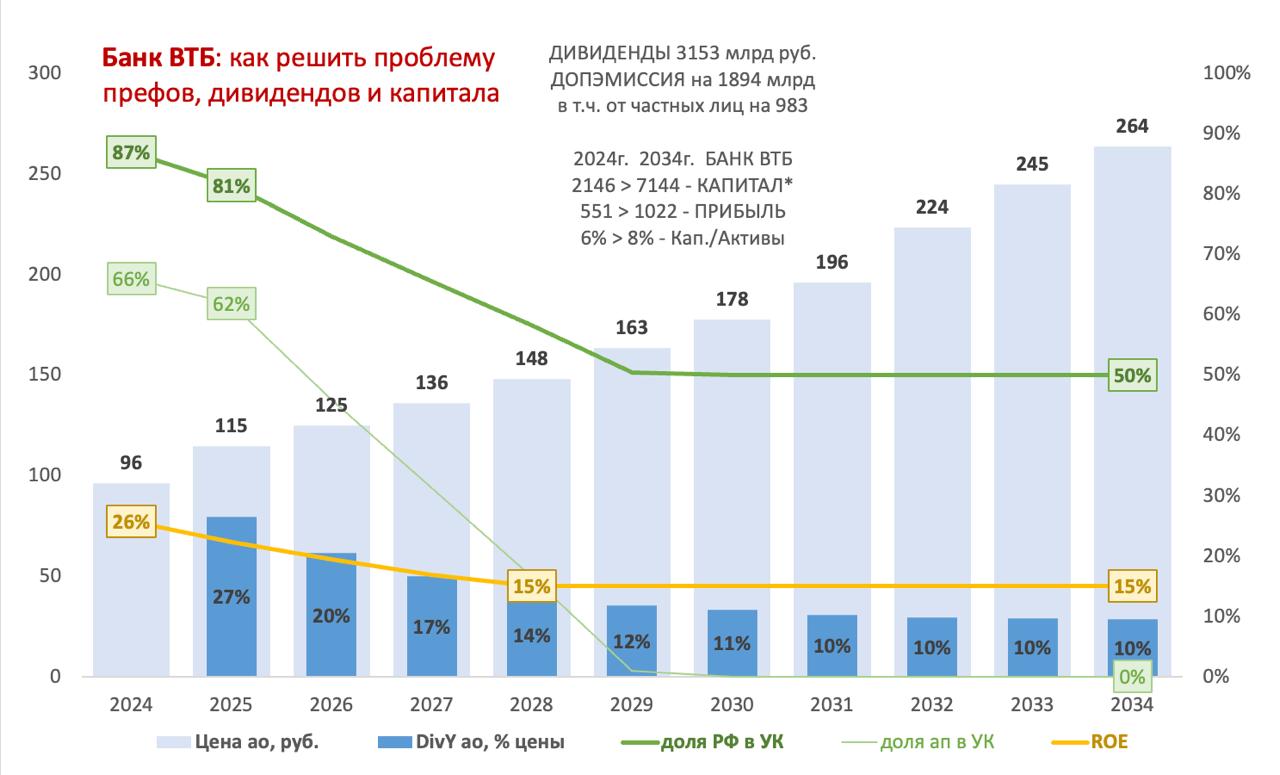

Долгосрочные перспективы (фантастический сценарий): «Фантастический сценарий» для ВТБ, предложенный в дайджесте, предусматривает рост акций в 3 раза до 264 руб. за 10 лет при условии выполнения ряда условий: направление на дивиденды не менее 50% чистой прибыли, допэмиссия акций на сумму до 100% выплаченных дивидендов с участием государства (конвертация префов в обыкновенные акции и денежные средства). Этот сценарий предполагает увеличение отношения основного капитала к активам с 6 до 8%, рост активов до 10% в год и целевую рентабельность капитала 15%.

Потенциальный сценарий для акций ВТБ

Связанные риски:

- Неопределенность допэмиссии: Размер и цена дополнительной эмиссии обыкновенных акций ВТБ в 3 квартале 2025 года неизвестны. Предположено, что это будет ~80 млрд рублей по 70-75 руб. за акцию, но любые отклонения могут существенно повлиять на цену.

- Неустойчивость доходов: Высокие доходы от ценных бумаг в 2024 и 2025 годах не могут быть устойчивыми, что ставит под вопрос способность банка поддерживать достаточность капитала при росте активов.

- Проблема префов и дивидендная политика: Проблема большой доли префов (66% в УК) и сложность совмещения принципов «равной доходности» для обыкновенных и привилегированных акций создают неопределенность в будущей дивидендной политике.

- Геополитические риски: Как отмечается, «когда мы будем близки к окончанию СВО и отмене санкций, причины для роста в ВТБ также будут». Это указывает на сильную зависимость банка от геополитической ситуации, что делает инвестиции высокорискованными.

- Отсутствие фундаментального обоснования: Идея инвестирования в ВТБ на данный момент «слишком спекулятивна» без ответов на ключевые вопросы о стратегии банка.

Вывод: Спекуляция на ВТБ после дивидендного гэпа может принести краткосрочную прибыль от отскока, но сопряжена с очень высокими рисками из-за неопределенности в стратегии, финансовой устойчивости и геополитической обстановке. Долгосрочные инвестиции в ВТБ пока не имеют достаточного фундаментального обоснования.

Рекомендации:

- Прогноз рынка криптовалюты TON: будущее TON

- Курс доллара к йене в 2026 году: скрытая угроза или шанс разбогатеть?

- Акции Группа Аренадата цена. Прогноз цены Группа Аренадата

- Акции РУСАЛ цена. Прогноз цены РУСАЛ

-

Финансовые рынки 22 июля 2025: ожидания снижения ставки и новые вызовы мировой экономики — полный анализ и прогнозы - Акции Магнит цена. Прогноз цены Магнит

- Акции Ренессанс Страхование цена. Прогноз цены Ренессанс Страхование

- Акции МТС цена. Прогноз цены МТС

- Акции ТГК-14 цена. Прогноз цены ТГК-14

- Финансовые рынки на грани перемен: почему 26 июля может стать переломным днём для инвесторов

2025-07-11 13:38