Обзор Финансовых Рынков на 10 Июня 2025: Нефтяной Потолок и Укрепление Рубля

Макроэкономический Обзор

Сегодня, 10 июня 2025 года, финансовые рынки находятся под влиянием нескольких ключевых факторов. Российский рынок продолжает испытывать давление, начавшееся в конце прошлой недели, на фоне ожиданий новых санкций со стороны Евросоюза. Особое внимание уделяется возможному снижению потолка цен на российскую нефть с 60 до 45 долларов за баррель.

🎁 Бесплатные токены – сказка для скептиков?

Airdrop раздаёт их так, будто хочет сделать из тебя крипто-магната – с юмором, который не оставит равнодушным даже Деда Мороза!

Бюджет России за первые пять месяцев 2025 года сведен с дефицитом в 3,39 трлн рублей, что составляет 1,5% ВВП. Это значительно превышает дефицит за аналогичный период прошлого года, который составил 730 млрд рублей. Исполнение бюджета осложняется сочетанием низких цен на нефть, крепкого рубля и высоких процентных ставок.

Доходы бюджета продолжают стагнировать, увеличившись всего на 3,1% в годовом исчислении за первые пять месяцев. Нефтегазовые доходы снизились на 14,4%, что компенсируется ростом ненефтегазовых доходов на 12,3%. Однако, в мае наблюдалось сокращение доходов на 5,5% из-за падения нефтегазовых доходов на 35,4%.

Крепкий рубль оказывает дополнительное давление на нефтегазовые доходы, поскольку средняя цена российской нефти в мае составила 52,08 доллара за баррель, что ниже прогнозируемого уровня. Аналитики отмечают, что снижение потолка цен на нефть может привести к дальнейшему сокращению нефтегазовых доходов бюджета.

Анализ Финансовых Рынков

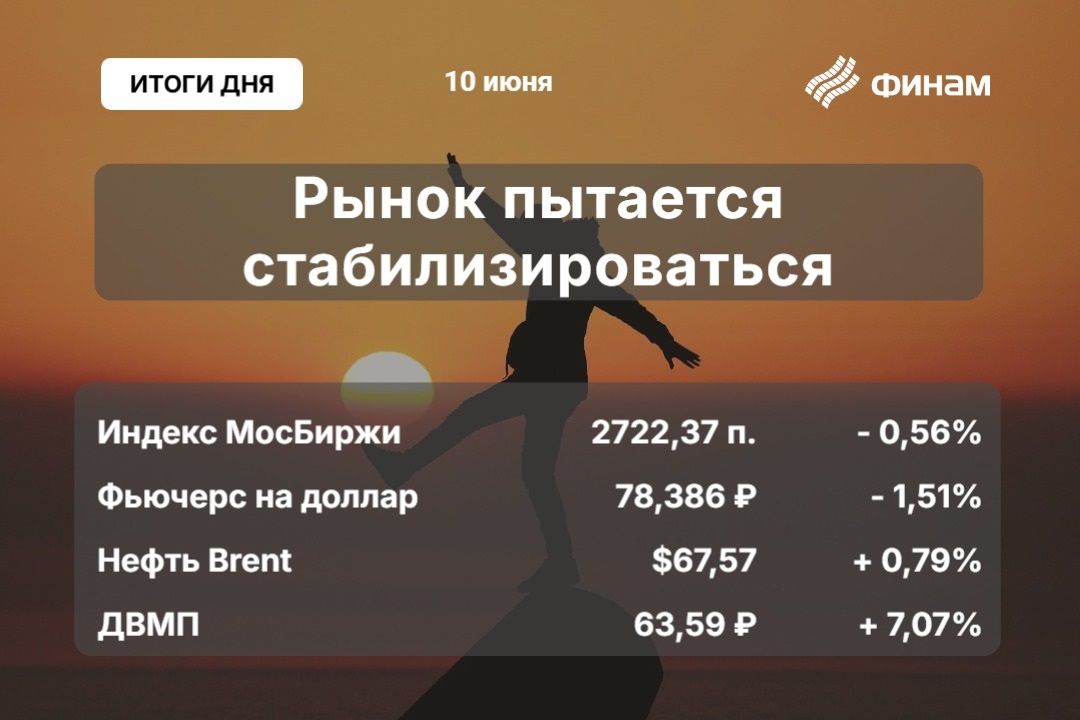

Российский фондовый рынок демонстрирует негативную динамику. Индекс МосБиржи потерял 0,56%, составив 2722,37 пункта, в то время как индекс РТС вырос на 0,14% до 1091,1 пункта. На вечерней сессии индекс МосБиржи продолжил снижение, потеряв 1%.

Среди лидеров падения оказались акции нефтяных компаний, таких как «Роснефть» (-3,3%) и «Татнефть» (ап -3,95%, ао -2,34%), что связано с ожидаемым снижением потолка цен на нефть. Акции «Норникеля», «Интер РАО» и «НОВАТЭКа» также показали отрицательную динамику.

Акции «Сбера» снизились на 0,6%, несмотря на положительную отчетность за пять месяцев по РСБУ. Чистая прибыль банка выросла на 8,7% год к году, достигнув 682,9 млрд рублей. Аналитики ПСБ и «Солид брокер» повысили целевые цены по акциям «Сбера» до 383 и 425 рублей соответственно, а аналитики «Финама» подтвердили целевую цену 376,7 руб.

Акции ДВМП выросли на 7%, однако эксперты предостерегают от поиска причин для этого роста, отмечая, что подобные скачки не всегда имеют под собой фундаментальные основания.

Рубль продолжает укрепляться, несмотря на внешние факторы. Курс юаня упал на 1,4%, составив 10,802 рубля. Фьючерс на доллар потерял 1,5%, достигнув 78,386 рубля. Аналитики полагают, что рубль может оставаться сильным дольше, чем ожидалось, что позволит Банку России быстрее снижать ключевую ставку.

Нефть марки Brent растет на 0,2% и стоит $67,18 за баррель, а нефть марки Light стоит $65,29 (+0,02%). Американские индексы также демонстрируют позитивную динамику.

Основные Риски

- Ужесточение санкций: Снижение потолка цен на нефть до 45 долларов за баррель может существенно ограничить доходы российских нефтяных компаний и привести к дефициту бюджета.

- Крепкий рубль: Укрепление рубля негативно сказывается на экспортных доходах, особенно в нефтегазовом секторе.

- Бюджетный дефицит: Высокий дефицит бюджета может потребовать увеличения заимствований или использования средств ФНБ, что может оказать давление на финансовую стабильность.

- Замедление экономики Китая: Ослабление экономики Китая может негативно повлиять на спрос на российские товары и услуги.

Инвестиционные Идеи

Консервативная Инвестиционная Идея: Акции «Сбера»

Акции «Сбера» выглядят привлекательно для консервативных инвесторов. Несмотря на текущее снижение, банк демонстрирует стабильную прибыль и высокую рентабельность капитала. Аналитики прогнозируют дальнейший рост прибыли и дивидендов.

Расчеты:

- Целевая цена: 376,7 руб. (по оценке «Финама»)

- Потенциал роста: ~24%

- Дивидендная доходность: ~11,5%

Риски:

- Общерыночная волатильность

- Регуляторные риски

Рискованная Инвестиционная Идея: Акции ДВМП

Акции ДВМП показали значительный рост, однако эксперты предостерегают от долгосрочных инвестиций в эту компанию из-за низкой ликвидности и отсутствия дивидендных выплат. Тем не менее, для краткосрочных спекуляций акции могут быть интересны.

Потенциал роста: Высокий, учитывая недавний скачок цены.

Риски:

- Низкая ликвидность

- Отсутствие дивидендов

- Высокая волатильность

Дисклеймер: Редакция q-fx.ru выражает благодарность руководству Финама за предоставленную информацию для подготовки данного обзора.

Рекомендации:

- Акции ТГК-1 цена. Прогноз цены ТГК-1

- Акции Пермэнергосбыт цена. Прогноз цены Пермэнергосбыт

- Прогноз рынка криптовалюты CORE: будущее Core

- Прогноз рынка криптовалюты PEPE: будущее Pepe

- Акции Мосэнерго цена. Прогноз цены Мосэнерго

- Прогноз рынка криптовалюты ONDO: будущее Ondo

- Курс доллара к лари в 2025 году: скрытая угроза или шанс разбогатеть?

- Прогноз рынка криптовалюты TRX: будущее TRON

- Акции Башнефть цена. Прогноз цены Башнефть

- Прогноз рынка криптовалюты MIN: будущее Minswap

2025-06-10 22:05