Рубль под угрозой? Почему доллар может пойти к 100 уже летом — Финансовый отчёт q-fx.ru на 12 мая 2025

Обзор последних макроэкономических событий, анализ рынков, ключевые риски и инвестиционные идеи на фоне ожиданий резких перемен в курсе рубля.

🌟 Луна – это не предел, а лишь начало космических шуток!

CryptoMoon покажет, как даже вселенная может посмеяться – если добавить щепотку крипто-сарказма!

I. Макроэкономический обзор

Последние сутки в российской и глобальной экономике ясно обозначили смену акцентов: инфляция продолжает замедляться, но долговые и валютные риски набирают силу. Регуляторы и крупные компании готовятся к переменам: Банк России передал рынку намёк на скорое снижение ставки, а участники активно фиксируют новую парадигму валютного ценообразования. Все это происходит на фоне тревожных ожиданий возможного роста доллара к 100 рублям уже к лету.

Инфляция и денежная масса: успехи и сомнения

Выпуск данных Росстата о недельной инфляции показал: рост потребительских цен впервые с сентября 2024 года практически остановился (0,03% за неделю с 29 апреля по 5 мая). 4-недельная средняя снизилась до 0,09%, в годовом выражении — темпы уже у таргета ЦБ (4,8%). Это сильнейший сигнал для “довоенных” облигаций и мощная поддержка для рубля в краткосроке.

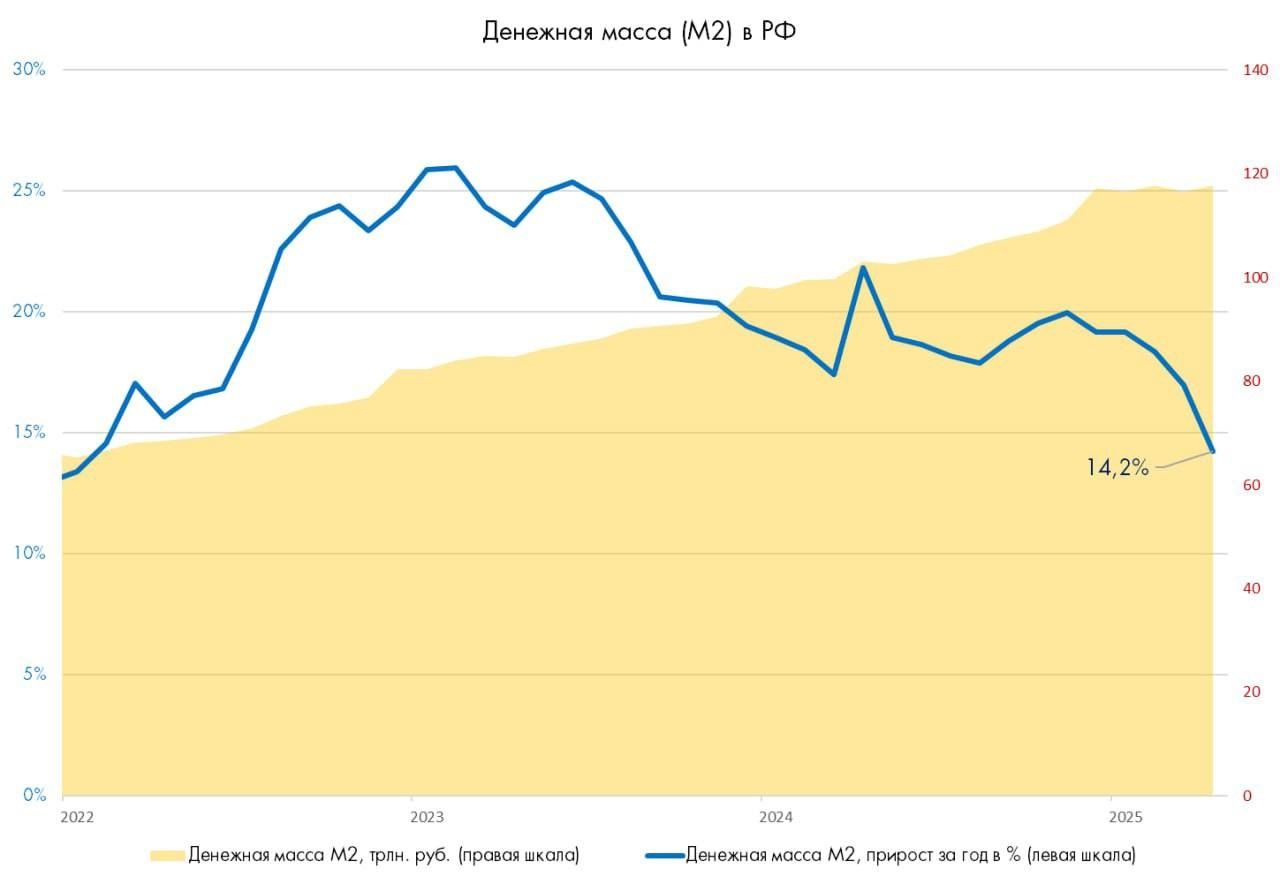

Рост денежной массы М2 замедлился до 14,2% (год к году) — это минимальные темпы с начала 2022 года и признак сдерживания кредитных аппетитов. В результате Банк России уже в июне может снизить ключевую ставку на 1–1,5 п.п. (до 19,5–20% годовых), если данные по инфляции за апрель не преподнесут сюрпризов. Но в среднесрочной перспективе сохранён базовый сценарий — ставка 21%.

ВВП, ключевая ставка и профицит ликвидности

Краткосрочная динамика ВВП показывает замедление экономического роста: после 4,5% в 4 кв. 2024 года — до 2% и прогнозируемого 1,9% в 2 кв. 2025 года. Это закономерно, учитывая ужесточение ДКП, исчерпание бюджетного импульса и уменьшение внутреннего спроса.

Банк России ожидает переход банковской системы от профицита к дефициту ликвидности к концу 2025 года (структурный дефицит составит 1,2–2,0 трлн руб.). Это обусловлено ростом наличных в обороте и всё меньше «свободных» денег в банках, несмотря на возврат части средств на депозиты. Такая динамика заставляет ЦБ балансировать между стабильностью банковского сектора и сдерживанием инфляции.

Фискальная политика, бюджет и валютный курс

Минфин ещё в апреле нарастил объем ФНБ на 41,05 млрд руб. — фонд достиг 11,8 трлн руб. (5,5% ВВП). ФНБ остаётся донором госбюджета и, помимо традиционных облигаций, всё активнее вкладывает средства в публичные компании РФ (Сбербанк, Аэрофлот, РЖД и др.), в том числе в привилегированные акции.

Однако за официальной стабильностью курса доллара (~80,9 руб/долл.) скрываются глубокие структурные изменения рынка. После прекращения торгов «недружественными» валютами Центробанк определяет курс расчётным способом — на основании банковских отчётов и внебиржевых данных. Это снижает прозрачность курса и делает ситуацию крайне “управляемой”. В случае изменения приоритетов Минфина (например, в пользу пополнения бюджета за счёт ослабления рубля), рост доллара до 90–95 рублей может стать новой нормой. При серьёзной геополитической эскалации или падении нефтяных котировок не исключён и поход к 100 руб/долл. даже этим летом.

Энергетика, инфраструктурные амбиции и технологические тренды

Россия делает ставку на “долгу игру”: к 2050 году ожидается рост потребления электроэнергии на 42%, добычи газа — на 50%, новые рекорды в угольной и нефтяной промышленности. Особое внимание — проектам газовой и нефтяной инфраструктуры для переориентации на рынки Азии и развитие “чистых” технологий.

II. Анализ финансовых рынков

Акции: устойчивый рост, драйверы и ловушки

На фондовом рынке России неделя началась резким ростом индекса МосБиржи (+2,76% к 17:50, 2929,51 пт) — в первую очередь благодаря геополитическому фактору. Инвесторы с энтузиазмом восприняли новости о визите Трампа на переговоры в Стамбуле и вероятном личном участии лидеров РФ и Украины в событиях 15 мая. Это привело к оптимизму и росту котировок в ожидании возможного урегулирования конфликта на Украине.

- Сильнее всего рынок поддерживают голубые фишки, госсектор (Сбербанк, ВТБ) и инфраструктурные истории (РЖД, ДОМ.РФ).

- Сектор высоких технологий получает поддержку за счёт инвестиций ФНБ и роста внутреннего спроса на цифровые сервисы и автоматизацию.

- Компания “Хэдхантер” ожидает публикации отчёта и, несмотря на временное падение рентабельности, сохраняет позитивные рекомендации аналитиков (целевая цена 5280 руб., апсайд ~70%).

- “Артген” рекомендовал не выплачивать дивиденды по итогам 2024 года — это понижает интерес инвесторов к её бумагам и создаёт волатильность в секторе.

Облигации: ставка уже в ценах — что дальше?

Инвесторы массово переключились на ОФЗ и корпоративные облигации на фоне снижения инфляции. Однако значительная часть ожиданий по снижению ставки (до 17% к концу года) уже учтена рынком: доходности долгосрочных ОФЗ — ниже 16%, лучших корпоратов — ниже 18%. Чтобы заработать на росте цен, ЦБ должен снизить ставку быстрее и сильнее, чем заложено.

- Основная ставка по-прежнему: флоутеры (переменный купон) и валютные бонды — чуть меньший доход, но выше защита от сюрпризов.

- Сценарий быстрой либерализации денежно-кредитной политики выглядит маловероятным при текущих прогнозах инфляции (7-8% к концу года), поэтому быстрая перезагрузка рынка маловероятна.

Валюты: высокая управляемость и тени риска

Центральный банк РФ установил новые официальные курсы: доллар — 80,89 руб., евро — 90,11 руб., юань — 11,18 руб. Большая часть операций теперь происходит внебиржево; официальные курсы всё сильнее отражают волю регулятора, нежели исключительно рынок.

Оценка: курс доллара останется в коридоре 80–90 руб. в ближайшие недели, но в случае “разворота” политики Минфина и ухудшения внешней конъюнктуры возможны скачки до 95 и даже 100.

Сырьё и энергетика: “АТОМ”, уголь, газ и нефть в фокусе

Прогноз по нефти Brent на 2025 год был снижен до $60 за баррель — это фактор риска для бюджета, но пока мировой рынок нефти и газовой продукции стабильнее ожидаемого. Россия намерена увеличить добычу газа к 2050 году до 1 трлн кубометров, а потребление электроэнергии вырастет на 42% к этому же сроку. Капитальные вложения идут в АЭС, угольную и газовую инфраструктуру, внедряются “чистые” технологии. Ключевая проблема — зависимость поступлений в бюджет от сырьевых цен и ограниченность доступа к зарубежным рынкам (прежде всего, ЕС).

Инвестиционные рекомендации

- Акции: удерживать лидеров инфраструктуры, IT, компаний с растущими экспортными перспективами в Азии; осторожно — у ряда сырьевых эмитентов (особенно нефтегаз).

- Облигации: короткие и средние флоутеры в рублях, валютные облигации для защиты от обесценения рубля.

- Валюты: доля доллара и юаня — как антиинфляционный “якорь”, особенно если курс пойдёт к 100.

III. Основные риски

- Изменение валютной политики и “курсовой шок”: За “управляемым” курсом стоит политический выбор. Если Минфин смягчит фискальные цели ради экстренного увеличения доходов, резкое ослабление рубля до 95–100 руб./долл. возможно буквально за считанные недели. Такой сценарий усилит инфляцию, приведёт к оттоку капитала, болезненно скажется на доверии населения и бизнеса.

- Геополитическая эскалация: Переговоры в Стамбуле — шанс для деэскалации, однако провал или негативные новости способны в моменте “уронить” все жидкие активы РФ (акции —5–7%, рубль — до 10% за биржевой день).

- Сырьевой “просад”: Снижение прогнозной цены Brent до $60 за баррель — риск для бюджета. Падение сырьевых доходов сужает пространство для манёвра, ослабляет рубль и ограничивает потенциал роста ВВП.

- Инфляционные “хвосты”: Несмотря на позитивные краткосрочные данные, годовая инфляция удерживается в диапазоне 7–8%. “Индексирование” тарифов и товаров первой необходимости в июле может привести к всплескам, вызывая новую волну ставок по депозитам и кредитам.

- Долговой прессинг, дефицит ликвидности и кредитование: C переходом к дефициту ликвидности банки ужесточат условия кредитования еще сильнее, ограничивая доступ к заёмным ресурсам для бизнеса и населения. Это удар по внутреннему спросу и корпоративным прибылям.

IV. Инвестиционные идеи

1. Консервативная идея: Рублевые облигации с переменным купоном (флоутеры) — нефинансовый сектор

Краткая суть: Покупка рублевых облигаций крупнейших корпоративных заемщиков (например, “РЖД”, ”Газпром”, «Ростех») с плавающей ставкой купона, привязанной к ключевой ставке ЦБ.

- Текущая доходность купона — 19–20% годовых (на уровне ставки ЦБ); возможно снижение до 17% к концу года.

- В случае плавного снижения ставки — доходность будет постепенно падать, но рынок уже заложил большинство этих ожиданий.

- Риски минимальны: корпоративы топ-уровня, доход по купону будет корректироваться вместе с рынком. Даже при «заморозке» ставки по неожиданным причинам — ставка по флоутеру останется выше инфляции.

-

Пример расчета: Инвестиция 1 млн руб. сейчас (по оферте, без покупки на вторичке) принесет за 12 месяцев купон:

(1 000 000 x 0,19) = 190 000 руб. Доходность после налога — 165 300 руб. (13%). При снижении ставки до 17%, доход за год — 170 000 руб. (до налога). - Главное: Вы защищены от колебаний рублевой инфляции, сценарий “обнуления” доходности автоматом невозможен.

Варианты бумаг: «2025/2026 ОФЗ-ПК», «РЖД-ПК», «Ростех-ПК».

2. Рисковая идея: Покупка USD/руб. на внебиржевом форексе (лонг), ставка на ослабление рубля

Краткая суть: Механизм определения курса по отчетности банков и внебиржевым сделкам позволяет при появлении бюджетных “дырок” резко ослабить рубль. Если ЦБ и Минфин смягчат риторику и дадут приоритет наполнению бюджета (особенно при цене нефти ~60 долларов), доллар может протестировать 90, а при негативном внешнем фоне — и 100 рублей.

- Плечо — 2x, вход — в диапазоне 80–82 руб./долл., прицел на 92 за 2–3 месяца. Потенциал движения — 10–15%.

- Риск: быстрый откат “курса” при публикуемых новых мерах поддержки и искусственном укреплении на короткий срок.

- Стоп-лосс: Держать строго — при возврате заметно ниже уровня 80 и появлении коммюнике Минфина/ЦБ.

- Альтернатива: Покупка валютных облигаций РФ или эмитентов с погашением в USD/юанях — пассивная защита без плеча.

- Только для “умеренно-рисковых” инвесторов с большим портфелем и чувством дисциплины.

Рекомендации:

- Акции Полюс цена. Прогноз цены Полюс

- Прогноз рынка криптовалюты PEPE: будущее Pepe

- Цена Биткойна скоро подскочит? Криптосуматоха и немного Дживса!

- Прогноз рынка криптовалюты ONDO: будущее Ondo

- Прогноз рынка криптовалюты MYRIA: будущее Myria

- Прогноз рынка криптовалюты A8: будущее Ancient8

- Прогноз рынка криптовалюты CRO: будущее Cronos

- Прогноз рынка криптовалюты LQTY: будущее Liquity

- Прогноз рынка криптовалюты ALCH: будущее Alchemist AI

- Финансовые рынки мая 2025: Газ в Китае и нефть на дне — куда двигаться инвесторам?

2025-05-12 19:22