Подробный отчёт о состоянии финансовых рынков 5 мая 2025 г.

Редакция q-fx.ru выражает благодарность руководству ЦБ РФ за предоставленную информацию для подготовки данного обзора.

1. Макроэкономический обзор

Актуальная картина экономики на глобальном и локальном уровнях демонстрирует продолжение неоднозначных, частично противоречивых тенденций. Основные вызовы и драйверы рынка сосредоточены вокруг геополитики, инфляции, монетарной политики и сырьевого сектора.

🎁 Бесплатные токены – сказка для скептиков?

Airdrop раздаёт их так, будто хочет сделать из тебя крипто-магната – с юмором, который не оставит равнодушным даже Деда Мороза!

-

Глобальный фон:

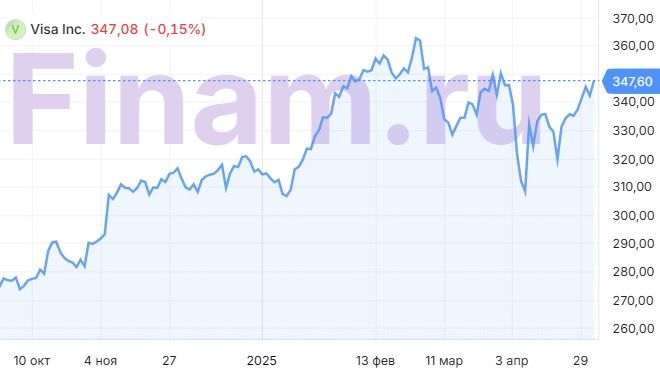

— Макроэкономическая статистика США сохраняет выбросы устойчивости. Последние данные по рынку труда продемонстрировали рост занятости на 177 тыс. рабочих мест в апреле, превзойдя ожидания. При этом безработица незначительно выросла до 4,19%, а средняя зарплата поднялась на 3,8% г/г. Это укрепляет мнение о том, что рецессии в США в 2025 году можно пока избежать. Объемы транзакций компаний, таких как Visa, показывают уверенный рост (выручка Visa во II квартале выросла на 9,3% г/г, EBITDA на 11%). -

Торговая напряжённость:

— Взаимоотношения США и Китая частично стабилизируются: Пекин снял пошлины на $40 млрд американских товаров, а Штаты освободили от тарифов на $102 млрд китайской продукции. Однако предложение Трампа о 100%-ных пошлинах на зарубежные фильмы добавляет неопределённости. -

Европа:

— ЕС готовит запрет на импорт российского газа к концу 2027 года. Такой переходный механизм предусматривает поэтапное сокращение закупок, в частности новые сделки с Россией будут прекращены уже в конце 2025 года, что открывает пространство для US LNG и других поставщиков. Это ключевой тренд, влияющий на энергетические рынки и политическую конъюнктуру. -

Россия и локальная экономика:

— Российский рынок в начале недели показал значительное ослабление: индекс МосБиржи снизился на 2%, до 2781 пункта. Давление связано с геополитикой, дивидендными отсечками, падением нефтяных котировок и угрозой новых санкций ЕС и США. Кроме того, повышение процентных ставок и снижение маржи в ряде компаний (например, у «Магнита») отразились на их финансовых показателях. -

Инфляция и денежно-кредитная политика:

— В РФ рубль укрепляется благодаря дифференциалу ставок и геополитической турбулентности, а также действиям Банка России, который активизировал валютные продажи по бюджетному правилу. В то же время растут риски девальвации рубля в среднесрочной перспективе при сохранении низких цен на нефть. Средневзвешенная стоимость долгов заемщиков (на примере «Магнита» — 13,8%) демонстрирует высокий уровень стоимости капитала.

2. Анализ финансовых рынков

Акции

- Российский фондовый рынок испытывает давление: индекс МосБиржи теряет 2% на фоне геополитической напряженности и череды дивидендных отсечек. Акции «Газпрома» просели несмотря на положительную отчетность — отсутствие дивидендов снижает интерес инвесторов. Аналитики предсказывают, что возможные дивидендные выплаты поддержат котировки, аналогично решению ВТБ. Акции «Соллерса» выросли на 2,2% после публикации прибыли 3,18 млрд рублей (против убытка годом ранее).

-

Акции банка «Санкт-Петербург» удержали позиции после дивидендного гэпа, торгуются около 386 рублей с потенциалом краткосрочного восстановления к уровню 417 руб. Среднесрочная цель — 500 рублей (возможный рост +33%). Падение ниже 370 рублей спровоцирует медвежий сценарий. За последние месяцы бумаги сохраняли относительную устойчивость на фоне общего спада.

-

Компании ритейла демонстрируют разную динамику: группу «Магнит» негативно отразился рост расходов и высокая долговая нагрузка (предстоящий рефинансируемый долг 260,9 млрд руб. в 2025 г.). Решение купить «Азбуку вкуса» усиливает долговую нагрузку и повышает риски дивидендных выплат. По рекомендациям редакции q-fx.ru стоит обратить внимание на X5 Retail Group и «Ленту» — более сбалансированные игроки категории.

-

Среди иностранных корпораций Visa отчиталась об уверенном росте ключевых метрик: выручка выросла понад 9%, транзакции увеличились на 9%, скорректированная EPS — на 10%. Финансовая устойчивость компании обеспечивает коэффициент чистого долга к EBITDA около 0,3. Прогнозы подтверждены на весь 2025 фингод. Рыночные оценки остаются нейтральными, торги могут оставаться волатильными на фоне макроэкономической неопределенности.

Облигации и валюты

- Объёмы торгов на «СПБ Бирже» в апреле выросли в 35 раз относительно аналогичного месяца прошлого года, достигнув почти 114 млрд рублей. Это свидетельствует об усилении активности инвесторов на российском долговом рынке и фондовой площадке. Среднедневной объем около 4,9 млрд рублей по будням говорит о сохранении интереса, несмотря на геополитическую нестабильность.

- Валютный рынок демонстрирует укрепление рубля: курс доллара к рублю на ММВБ опускается до 81,08 руб., евро — до 91,98 руб. Укрепление связано с возросшей премией за рублевые активы и изменением спроса с учетом геополитических факторов.

— При этом курс юаня по отношению к рублю снизился на 1,4%, отметив давление на китайскую валюту.

— Риски глубокой девальвации рубля сохраняются в среднесрочном горизонте из-за пониженных нефтяных цен и неопределенности внешних условий.

Сырьё

Нефтяные котировки продолжают находиться под давлением: Brent торгуется около 60,45 $/баррель (-1,4%), Light — около 57,4 $ (-1,5%). Решение стран ОПЕК+ с июня увеличить квоты добычи на 411 тыс. баррелей в сутки усугубляет ситуацию. Торговое противостояние США — Иран и угрозы новых санкций создают дополнительную неопределённость и волатильность.

Параллельно на фоне роста стоимости золота (3324,3 $ за унцию, +2,5%) заметно укрепляются котировки золотодобывающих компаний: «Полюс» (+2,9%), ЮГК (+1,6%), «Лензолото» и другие.

3. Основные риски

- Геополитическая нестабильность: Высокий уровень санкционной напряжённости между РФ и Западом, подготовка новых пакетов ограничений со стороны ЕС и США, возможные вторичные санкции против импортёров российской продукции могут резко снизить привлекательность российского рынка и ограничить приток капиталов.

- Нефтяной и сырьевой фактор: Увеличение добычи ОПЕК+ ведёт к падению нефтяных цен, что негативно отражается на доходах сырьевых компаний и бюджета РФ, усиливает давление на рубль и российские рынки.

- Финансовые риски компаний: Высокая долговая нагрузка, предстоящие рефинансирования (например, у «Магнита»), рост процентных расходов и снижающаяся операционная маржа ограничивают рост корпоративных прибылей и возможность дивидендных выплат.

- Валютные колебания и девальвационные угрозы: Неоднозначная динамикани валютных курсов с тенденцией к дальнейшем ослаблению доллара и возможным усилением рубля при условии роста цен на нефть, либо потенциальной девальвации при сохранении низких цен и усилении внешнего давления.

- Макроэкономическая неопределённость: Возможное усиление рецессии в мировой экономике, обострение торговых конфликтов и ограниченная монетарная гибкость могут спровоцировать повышенную волатильность и снижение рыночных оценок.

4. Инвестиционные идеи

Консервативная идея: Акции банка «Санкт-Петербург» (БСП)

Банковский сектор в России испытывает сложности, но банк «Санкт-Петербург» демонстрирует устойчивый рост прибыли: за первые два месяца 2025 года чистая прибыль увеличилась на 9,9% г/г, физический и цифровой трафик растут, формируется база для промежуточных дивидендов. Технически акции отскочили от поддержки в 370 рублей и при удержании выше 386 рублей имеют потенциал роста до 417 рублей в краткосрочной перспективе и до 500 рублей среднесрочно (33% потенциала).

Уровни стоп-лосс: 358 рублей (сигнал смены тренда). Риски связаны с общерыночной волатильностью и санкционным шумом, но поддержка дивидендных ожиданий снижает аномальные колебания.

Рискованная идея: акции компании «Магнит»

Несмотря на негативные факторы — рост долговой нагрузки, снижение чистой прибыли (-24,4% в 2024 г.), рост капитальных и финансовых расходов, а также неопределённость с дивидендами и интеграция «Азбуки вкуса», акции «Магнита» могут давать крупный потенциал роста в случае успешной реструктуризации и реализации синергий после сделки. Если компания сумеет сдержать рост затрат и стабилизировать маржу, курсы могут вернуться к уровням 2023 года.

Риски: высокие процентные расходы могут подорвать финансовую устойчивость, возможен дальнейший отток инвесторов из-за снижения дивидендов и ухудшения рыночных условий.

Обращаем внимание, что данный отчёт подготовлен на основе последних доступных данных и новостного дайджеста и предназначен для информационных целей. Инвестиции всегда связаны с рисками, рекомендуется проводить самостоятельный анализ и консультироваться со специалистами.

Рекомендации:

- Прогноз рынка криптовалюты VIRTUAL: будущее Virtuals Protocol

- Прогноз рынка криптовалюты MYRIA: будущее Myria

- Газпром теряет $20 млрд ежегодно, даже с «Силой Сибири-2»: Экстренный макро- и рынок-обзор от 8 мая 2025

- Прогноз рынка криптовалюты DYDX: будущее dYdX

- Прогноз рынка криптовалюты VINE: будущее Vine

- Прогноз рынка криптовалюты PEPE: будущее Pepe

- Прогноз рынка криптовалюты ONDO: будущее Ondo

- Прогноз рынка криптовалюты CRO: будущее Cronos

- Финансовые рынки мая 2025: Газ в Китае и нефть на дне — куда двигаться инвесторам?

- Акции ВСМПО-АВИСМА цена. Прогноз цены ВСМПО-АВИСМА

2025-05-05 16:38