Российские акции рухнули на праздничных торгах: стоит ли ждать ещё большего падения?

(финансовый обзор от 3 мая 2025)

🎁 Бесплатные токены – сказка для скептиков?

Airdrop раздаёт их так, будто хочет сделать из тебя крипто-магната – с юмором, который не оставит равнодушным даже Деда Мороза!

0. Макроэкономический обзор

В последние дни на фоне праздничных торгов российская экономика и связанные с ней финансовые рынки оказались в центре повышенного внимания инвесторов и профессионального сообщества. Ключевые макроэкономические тенденции вырисовываются вокруг резких колебаний валют, сохраняющейся инфляционной инерции, а также изменений в монетарной политике.

-

Валютный сегмент: По состоянию на второе мая юань продемонстрировал нехарактерное укрепление к рублю.

Обычно в конце месяца наблюдается увеличение продажи валютной выручки экспортёрами, в результате чего ликвидность по CNY/RUB увеличивается. Индикатор RUSFAR CNY ушёл ниже нулевой отметки, что говорит о профиците юаня. Однако текущую ситуацию сложно рассматривать как реальный переход к ослаблению юаня – на низколиквидных торгах накануне праздников появление крупных покупателей на фьючерсах и спекулятивный спрос заметно исказили параметры.

Стратегически тренд будет зависеть от возможной корректировки бюджетного правила и политики Минфина. Уже на ближайшей неделе регулятору придётся либо усилить распродажи юаня и золота из ФНБ, либо позволить рублю и дальше слабеть к валютам торговых партнёров. -

Инфляция и регуляторная политика:

Последние данные по недельной инфляции демонстрируют относительную умеренность ценового роста. Однако опробированные и согласованные в Минэке планы по повышению тарифов ЖКХ значительно опережают целевые показатели (ориентиры по инфляции на 2026–2028 годы будут превзойдены). Повышение коммунальных тарифов традиционно проникает во все цепочки ценообразования, особенно в сельском хозяйстве—где топливно-энергетические затраты формируют до половины конечной инфляции. В таких условиях даже агрессивная политика повышения ключевой ставки со стороны Банка России не обещает достижения контрольного уровня инфляции (4%). В прогнозе – стоимость кредитов для бизнеса и потребителей продолжит расти, но инфляция останется стойко высокой за счёт увеличения издержек. -

Бюджетная динамика и доходы:

За счёт инфляционного роста Минфин корректирует параметры бюджета. Ожидания будущих доходов вне нефтегаза возрастают (драйвер – инфляция), однако нефтегазовые поступления снижаются на фоне проседания цен на энергоносители. В итоге отверстие между расходами и доходами приходится закрывать размещением государственных облигаций (ОФЗ), при этом бюджет остаётся дефляционным по структуре, то есть даже при увеличивающихся в номинале расходах, рост цен опережает темпы увеличения расходов. -

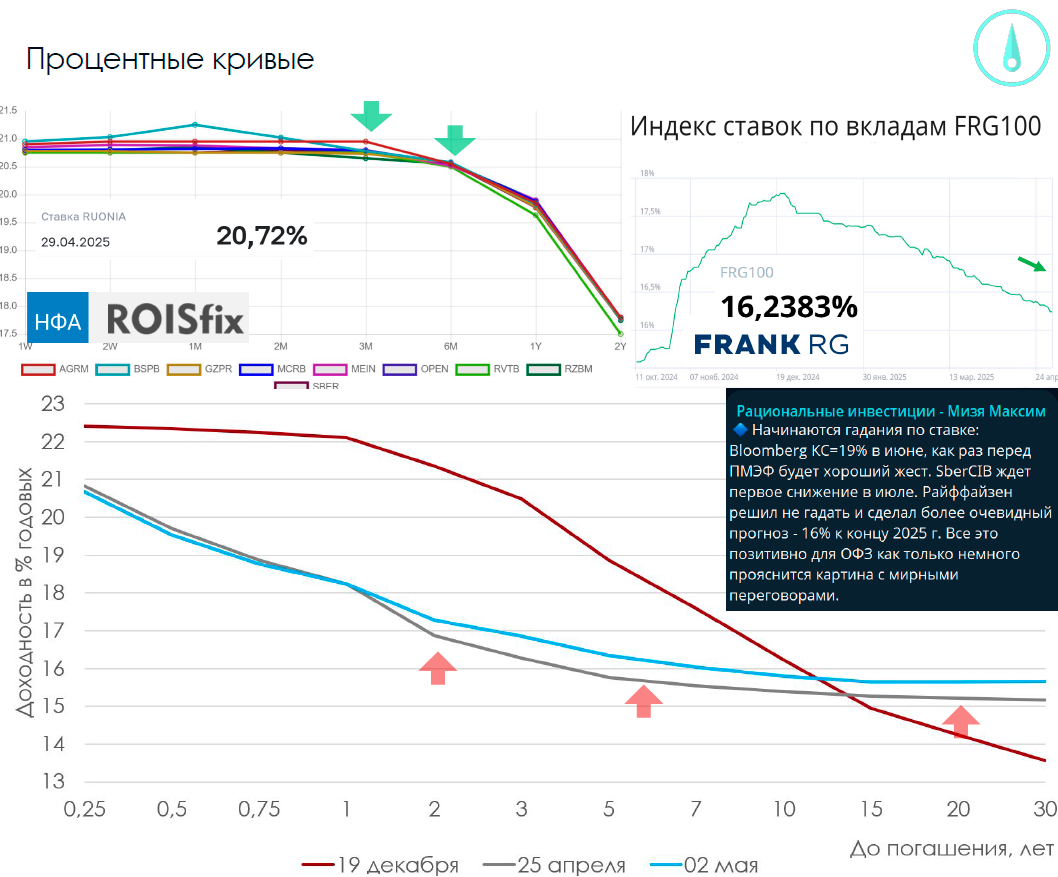

Ключевая ставка и ожидания смягчения:

Банки постепенно закладывают ожидания по снижению ключевой ставки ЦБ уже в июне: срочные депозиты на год подешевели, индекс FGR100 опустился до 16,23%, а средняя ставка у крупнейших банков снижается. В кривой ROISFIX (индикатор кратко- и среднесрочных ставок) заметен след начавшегося сценария смягчения. Крупные инвестбанки и аналитические дома (Bloomberg, SberCIB, Райффайзен) сходятся в прогнозах на быстрое начало цикла понижения ставки. Несмотря на это, неопределённость из-за регуляторных рисков по-прежнему присутствует.

Таким образом, макроэкономическая ситуация определяется огромной ролью инфляционных ожиданий, бюджетных манёвров и подготовкой к снижению ставок. Валютный рынок движим спекулятивным фактором, а давление на рубль идёт от общих инфляционных процессов и бюджетных приоритетов.

1. Анализ финансовых рынков

Акции

Пятничное закрытие принесло фронтальное падение российского рынка акций на фоне невысокой ликвидности и доминирования распродаж в большинстве секторов. Индекс IMOEX2 зафиксировал пробой ключевого уровня поддержки 2860 пунктов, не удержавшись на психологически значимых отметках. Картина месяца рисуется негативной: перекрытие длинной тени «медвежьей» свечи новым месяцем исторически указывает на возможность дальнейшего снижения. Среди инвесторов заметно смещение маятника от эйфории на мирных новостях — к осторожности и даже панике на фоне потенциального риска новых санкций.

Более того, продажи были одинаково сильны по всему спектру эмитентов — не делая различий между компаниями с сильной отчётностью и аутсайдерами отраслей. Это указывает на панические настроения либо чисто техническое избавление от риска до возвращения крупных игроков после праздников. Ожидается, что настоящая расстановка сил на рынке определится только после полноформатного выхода участников уже на следующей неделе.

- Краткосрочный прогноз по индексу IMOEX: тест поддержки на уровне 2600–2660, с высокими шансами на отскок к 2860 при улучшении внешнего контура.

- По отдельным «голубым фишкам» ожидается волатильность ±8% за неделю, но фундаментальные бумаги в энергетике и IT могут быстрее восстановить позиции после коррекции.

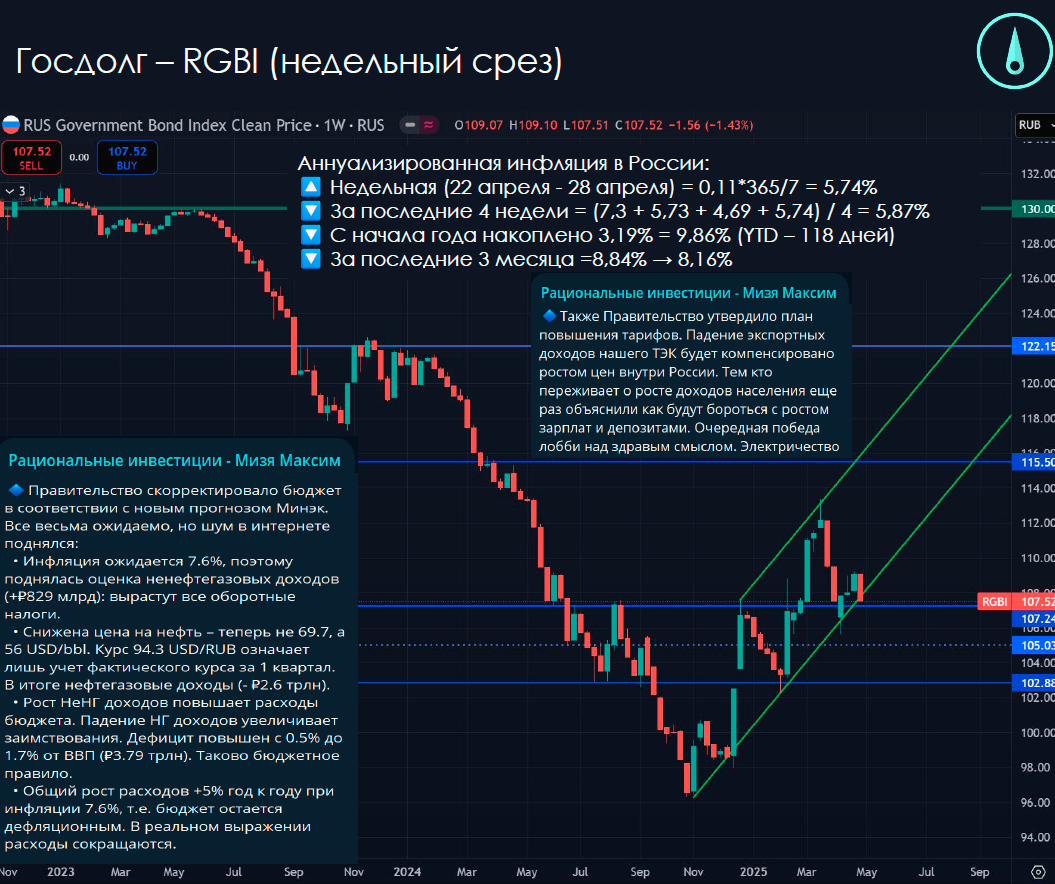

Облигации

Долговой рынок (ОФЗ) испытал умеренное давление в условиях неопределённости с действиями ЦБ, но остаётся в восходящем канале. Парадокс текущей ситуации: при явном притоке инфляционных доходов бюджета НКД у ОФЗ остаётся привлекателен, а цикл понижения ставок обещает дополнительную доходность держателям длинных выпусков.

- 10-летние ОФЗ: целевая доходность 12,2–12,5%. При снижении ключевой ставки доходность будет плавно уменьшаться, увеличивая цену облигаций.

- Рекомендация – формировать консервативную дюрацию портфеля за счёт выпусков 7–10 лет, особенно если ставка начнёт снижаться в июне.

Валюты

Валютные пары ведут себя нервозно. Юань подскочил на низкой ликвидности, рублю немного помог профицит продажи валютной выручки, но общая тенденция – к плавному ослаблению рубля относительно основных валют. Дальнейшая динамика будет зависеть от изменения бюджетного правила и объёмов интервенций из ФНБ.

- Прогноз по USD/RUB на ближайшие недели: диапазон 96–101 руб., с уклоном к росту на фоне инфляционных ожиданий.

- Прогноз по CNY/RUB: 13,30–14,10 руб, с повышенной волатильностью до завершения праздничного периода.

Сырьё

Цены на нефть и производные ресурсы снижаются, оказывая давление на нефтегазовые доходы бюджета. Также фиксируется ускорение по гсм и продовольствию, что закладывает риск вторичной инфляции. Kotировки нефти Brent падают, и в ближайшие 1–2 недели возможно дальнейшее снижение до $75 за баррель, если не будет резких рыночных шоков извне.

2. Основные риски

- Риск валютных потрясений. Усиление колебаний по CNY/RUB и USD/RUB на фоне низкой ликвидности и неопределённых решений по бюджетному правилу. Угроза неконтролируемого ослабления рубля при выходе крупных игроков после праздников.

- Инфляционный риск. Тарифные решения по ЖКХ и ускорение инфляции издержек в сельском хозяйстве и промышленности на фоне роста цен на ГСМ. Инфляционные ожидания заперты на высоком уровне, что осложняет работу регулятора по сдерживанию роста цен даже при возможном скором снижении ставки.

- Политико-санкционные риски. Рынок акций реагирует на сигналы о возможных новых санкциях, которые провоцируют панические распродажи и бегство в менее рисковые классы активов (госдолг, иностранная валюта, золото).

- Риск ликвидностного вакуума. Период праздников = пониженная ликвидность, что ведёт к резким рыночным движениям и затяжной волатильности. Возврат профессиональных участников может подстегнуть как отскок, так и новую волну снижения.

- Негативные бюджетные сценарии. При дальнейшем падении нефти бюджетный дефицит увеличится, что может привести к внеочередным налоговым мерам, дополнительным размещениям ОФЗ и временным валютным ограничениям.

3. Инвестиционные идеи

Консервативная идея: длинные ОФЗ серии 26239 (погашение — 2032)

Для инвестора с умеренным аппетитом к риску и целью получения доходности, превышающей инфляцию, на фоне ожидаемого начала цикла снижения ставок Банком России:

- Текущая доходность ОФЗ 26239: около 12,45% годовых.

- Покупка на текущих уровнях (цена: ~77,2% от номинала, НКД — 1,21%).

- Ожидаемое снижение ключевой ставки — прирост курсовой стоимости бумаг при доходности к погашению до 11,2% (прирост цены — до 81% от номинала).

- Итого потенциальная доходность при сохранении в портфеле до конца года: 13,8–14,2% годовых (купоны + прирост стоимости), риск – только при резком развороте монетарной политики.

Плюсы: высокая надёжность, ликвидность (торгуются на Московской бирже), государственная гарантия выплат.

Рискованная идея: лонг по индексу IMOEX2 с плечом 2x

Для искушённых инвесторов, готовых использовать этапы панических продаж для набора позиций в ожидании последующего отскока:

- Покупка фьючерса на индекс IMOEX2 после теста диапазона 2600–2660 пунктов (возможный прокол минимума).

- Установка стоп-лосса — 2550 пунктов (ограничение убытка — 4,5%).

- Целевой уровень выхода — 2860 пунктов (потенциальная прибыль — 15–18% на вложенный капитал, с плечом 2x — до 36%).

- Риск: повторная волна санкций или медвежий импульс рынка при сохранении панических настроений.

Подобная стратегия рассчитана на краткосрочный отскок и требует стоп-менеджмента; она подходит для опытных и психологически устойчивых участников торгов.

Редакция q-fx.ru выражает благодарность руководству Мосбиржи за предоставленную информацию для подготовки настоящего обзора.

Данный материал не является инвестиционной рекомендацией и подготовлен в информационно-аналитических целях.

Рекомендации:

- Прогноз рынка криптовалюты VIRTUAL: будущее Virtuals Protocol

- Прогноз рынка криптовалюты MYRIA: будущее Myria

- Прогноз рынка криптовалюты VINE: будущее Vine

- Акции МТС-Банк цена. Прогноз цены МТС-Банк

- Прогноз рынка криптовалюты CRO: будущее Cronos

- Финансовые рынки мая 2025: Газ в Китае и нефть на дне — куда двигаться инвесторам?

- Прогноз рынка криптовалюты SUI: будущее Sui

- Прогноз рынка криптовалюты ONDO: будущее Ondo

- Акции Фармсинтез цена. Прогноз цены Фармсинтез

- Прогноз рынка криптовалюты RAIL: будущее Railgun

2025-05-03 16:26