Рекордный рост зарплат в России на фоне падающей нефти — что будет с рынками? Срочный аналитический отчёт, 7 мая 2025

7 мая 2025, 19:15 (МСК) | Деловой аналитический центр q-fx.ru

1. Макроэкономический обзор

Во втором квартале 2025 года мировая макроэкономическая сцена обозначилась сюрреалистическим сочетанием: сильные внутренние показатели российской экономики с одной стороны и растущий бюджетный дефицит с фундаментальным снижением нефтяных доходов — с другой. Картину дополняют стратегические соглашения на энергетическом фронте, которые могут трансформировать структуру рынков в ближайшие годы.

🚀 Твои мечты застряли на взлёте, как старый раритет?

Ракета запускает сигналы, словно собирается перевернуть всю финансовую галактику – с юмором и долей безумия!

- ВВП России в I квартале 2025 года увеличился на 2,3% (с учетом календарного фактора). Это выше среднего по ряду крупных экономик мира и отражает быстрый рост ключевых секторов: машиностроение (+13%), общественное питание (+7,1%), строительство (+6,9%), химическая промышленность (+4,8%). Всё это разворачивается на фоне рекордно низкой безработицы (2,3%) и стремительного роста номинальных (+13,6%) и реальных заработных плат (+3,2% в феврале).

- Реальные располагаемые доходы населения за квартал выросли на впечатляющие +8,4% год к году, что подстёгивает внутренний спрос и поддерживает экономическую активность.

- Инфляционная обстановка в стране остаётся под контролем: рост реальных доходов минимально опережает динамику прироста номинальных ставок, что сдерживает развитие инфляционной спирали.

- Процентные ставки остаются высокими, что сдерживает динамику ряда отраслей с высокой долговой нагрузкой (прежде всего — электроэнергетики) и формирует давление на ипотечный и корпоративный кредит.

- Дефицит российского бюджета за первые четыре месяца 2025 года увеличился почти втрое (до -3,23 трлн руб.), что связано с падением нефтегазовых доходов (-10,3%) и ускоренным расходованием казны (+20,8%). Такой «разгон» дефицита — главный внутренний макрориск года.

Внешняя сцена не менее динамична. Россия и Венесуэла подписали стратегический договор о праве совместной разработки новых месторождений нефти и газа, одновременном внедрении передовых технологий в добыче, металлургии и фармацевтике, а также модернизации электрогенерирующих мощностей. Эта сделка существенно расширяет для России поле будущих инвестиций в сырьевой и промышленный сегменты, обещая смягчить уязвимость перед нефтяными шоками.

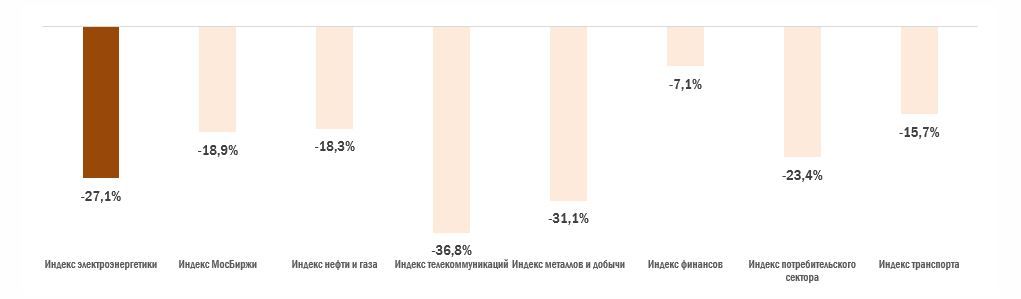

Динамика отраслевых индексов российских компаний за 12 месяцев.

Источник: Финам

Цена нефти Brent, несмотря на сегодняшнюю коррекцию, все ещё в глубоком минусе с начала года: -17% год к году, а российская нефть Urals в ряде портов торгуется всего по $45-50 против Brent, продавшейся выше $62 даже после затяжного снижения. Слабый спрос на мировом рынке сырья вынудил правительство использовать дополнительные бюджетные и налоговые инструменты корректировки («временные» налоги для сверхприбыльных корпораций, опция ослабления рубля).

Курс рубля испытывает разнонаправленные колебания. На 8 мая 2025 ЦБ РФ установил официальный курс доллара 80,86 руб., евро — 92,14 руб., а юаня — 11,18 руб. Курс доллара незначительно снизился, евро — увеличился, что говорит о смешанной динамике на фоне противоречивых внешнеэкономических потоков: высокие расходы бюджета и выход капиталов компенсируются сильным внутренним рынком.

В США и Китае тренды также противоречивы. Энергетический конфликт между двумя экономическими гигантами подталкивает локальный приток средств в защитные активы и секторы инфраструктуры: энергетика стала «тихой гаванью» на фоне турбулентности рынков.

2. Анализ финансовых рынков

Акции

Российский фондовый рынок демонстрирует разнонаправленную динамику по секторам. Продолжает выделяться «ФосАгро», чьи акции выросли сегодня на 4,7% до 6242 руб. Катализатором стало расширение экспорта удобрений в США: Россия стала вторым поставщиком весной 2025 года, вытеснив Саудовскую Аравию, с объёмом поставок в $219 млн. Сильные квартальные отчёты в сегментах машиностроения, строительства и химии поддерживают интерес к этим акциям.

Рост акций ФосАгро к 7 мая 2025

Источник: Московская биржа

- Акции энергетических компаний РФ отстают от рынка, сдерживаются высокой ставкой и низким количеством привлекательных дивидендных историй. Рекомендуется выбирать отдельных эмитентов с устойчивыми дивидендами: например, «Интер РАО» и привилегированные акции «Россети Ленэнерго».

- «Голубые фишки» промышленности на фоне роста производства (особенно машиностроение и стройка) смотрятся наиболее перспективно, но фундаментально нуждаются в подтверждении отчетности за II квартал.

- Американский рынок потрясён новыми торговыми пошлинами. Акции NextEra Energy и Exelon сохраняют потенциал защитных вложений, но торгуются у исторических вершин — входить разумно только при коррекциях.

- Китайские энергетики получили приток капитала на фоне эскалации торгового конфликта и размещаются во «вторую линию» для консервативной доли портфеля.

Прогноз по российскому рынку акций: умеренно-нейтральный. Потенциал отраслей — прежде всего в экспортёрах, строительстве, машиностроении и отдельных энергетиках. Целевые уровни: индекс Мосбиржи — 3570-3600 пунктов в горизонте месяца (нынешний консенсус — 3515 п.), «ФосАгро» — 6300-6500 руб. на волне экспортных контрактов.

Облигации

Доходности российских ОФЗ остаются привлекательными для долгосрочных инвесторов — «короткие» бумаги обеспечивают доходность 11,5–13,1% годовых за вычетом налога, при минимальных рисках. Отдельные корпоративные выпуски в секторе потребления и инфраструктуры могут предложить 13–14%, однако важно учитывать риск возможного ужесточения налоговой политики и появления новых налогов в отдельных отраслях. На фоне роста бюджетного дефицита вероятность временного ослабления рубля к доллару (83–85 по итогам полугодия) и параллельного роста доходностей не исключается.

Валюты

Рубль продолжает демонстрировать относительную стабильность к доллару, но тенденция к плавному ослаблению остаётся. Целевой диапазон на месяц: 81–84 рубля за доллар, 92–94 за евро, 11,0–11,3 за юань; временная поддержка будет обеспечена налоговым периодом и выплатами экспортёров. Геополитические риски давят на евро-долларовую пару: короткие спекулятивные позиции на рост USD/RUB в середине мая выглядят обоснованно C учетом динамики ставок и новостей по резервам.

Сырьё

Brent корректируется до $62/барр., но фундаментально остаётся под давлением: перепроизводство и падающий спрос (минус 6% по экспортируемой нефти РФ за неделю) ставят под вопрос скорый отскок. Urals проседает до $45-50, что заметно ниже налоговых ожиданий бюджета. Однако долгосрочно поддержкой служит кооперация с Венесуэлой, которая может стабилизировать поставки и технологические цепочки. Прогноз: Brent в диапазоне $60-64 до конца мая.

3. Основные риски

- Ускорение бюджетного дефицита России. Рост расходов (+20,8% год к году) и снижение нефтяных доходов могут привести к резкому ужесточению налоговой политики: повышение налогов на крупный бизнес, введение временных сборов и другие фискальные меры. Это способно снизить корпоративные прибыли, а также увеличить инфляцию, если бюджетная «дыра» будет затыкаться за счёт девальвации рубля.

- Снижение мирового спроса на нефть и сырьё. Текущий уровень экспортных цен (Urals $45-50) почти не покрывает бюджетные потребности. Перепроизводство и снижение потребления нефти могут дестабилизировать не только российскую экономику, но и глобальный сырьевой рынок. Существенное падение инвестиционной привлекательности секторов, завязанных на экспорт.

- Высокие процентные ставки. Сохраняются на уровне выше 15% в РФ, ограничивая приток инвестиций в секторы с высокой долговой нагрузкой (электроэнергетика, строительство).

- Внешние торговые конфликты. Новый виток американо-китайского торгового противостояния вынуждает инвесторов перераспределять капитал в защитные активы. Повышенная волатильность на мировых рынках может вызвать отток капитала с развивающихся рынков, включая РФ.

- Геополитические риски и санкции. Усиление давления на отдельные сектора и эмитентов, блокировки внешних резервов и валютных активов в случае резкой эскалации.

4. Инвестиционные идеи

A. Консервативная идея — облигации ОФЗ с коротким сроком погашения

Предлагается добавить в портфель короткие ОФЗ с дюрацией до 2 лет (серии 26238, 26240). Текущая доходность — 11,6–12,4% годовых. При сумме инвестиций в 1 млн руб. ожидается получение купонного дохода 116—124 тыс. руб. за год, из которых налог удерживается только с превышения ключевой ставки (можно оптимизировать налоговую нагрузку).

- Риск дефолта по ОФЗ минимален: несмотря на рост дефицита, Россия обслуживает внутренний долг стабильно.

- ОФЗ быстро ликвидны, эмитент — государство.

- Потенциал роста курсовой стоимости при снижении ставки ЦБ в 3-4 квартале 2025.

B. Рискованная идея — лонг по акциям «ФосАгро»

Акции «ФосАгро» за сутки подскочили на 4,7% вслед за экспорта в США. Считается, что на волне продолжения спроса и геополитических ограничений на альтернативных экспортёров бумаги могут достичь 6500–6700 руб. в течение квартала (+4-7% от текущего уровня) с возможностью дивидендной отсечки.

- Потенциал роста: дополнительная экспансия в США, поддержка цен на удобрения на мировых рынках.

- Риски: возможная волатильность из-за изменения санкционной политики или немедленного сокращения закупок со стороны иностранных партнёров. Рост налогообложения в РФ для экспортёров.

- Оптимальный вход: на откате в диапазон 6150–6250 руб. с целью 6500–6700.

Дисклеймер: редакция q-fx.ru выражает искреннюю благодарность руководству Сбербанка за предоставленную информацию для подготовки данного обзора.

Рекомендации:

- Прогноз рынка криптовалюты VIRTUAL: будущее Virtuals Protocol

- Прогноз рынка криптовалюты VINE: будущее Vine

- Прогноз рынка криптовалюты MYRIA: будущее Myria

- Прогноз рынка криптовалюты SUI: будущее Sui

- Акции МТС-Банк цена. Прогноз цены МТС-Банк

- Прогноз рынка криптовалюты CRO: будущее Cronos

- Финансовые рынки мая 2025: Газ в Китае и нефть на дне — куда двигаться инвесторам?

- Прогноз рынка криптовалюты TON: будущее Toncoin

- Прогноз рынка криптовалюты IMX: будущее Immutable

- Прогноз рынка криптовалюты FLR: будущее Flare

2025-05-07 19:18