Нефть взлетает: конфликт Израиля и Ирана может отправить Brent к $120? — итоговый обзор рынков, 13 июня 2025

Геополитическая напряжённость и волатильность на товарных рынках стали главным драйвером уходящей недели: российский рынок завершает ее уверенным ростом на фоне дорожающей нефти, но в мире усиливается беспокойство вокруг инфляции и возможных переломных моментов. Подробности — в свежем анализе q-fx.ru.

🎁 Бесплатные токены – сказка для скептиков?

Airdrop раздаёт их так, будто хочет сделать из тебя крипто-магната – с юмором, который не оставит равнодушным даже Деда Мороза!

1. Макроэкономический обзор: перемены в правилах игры

Мировая экономика испытывает двойной удар — растущая геополитическая турбулентность в регионе Ближнего Востока и сохраняющийся высокий бюджетный дефицит крупнейших экономик мира формируют новые условия для принятия инвестиционных решений.

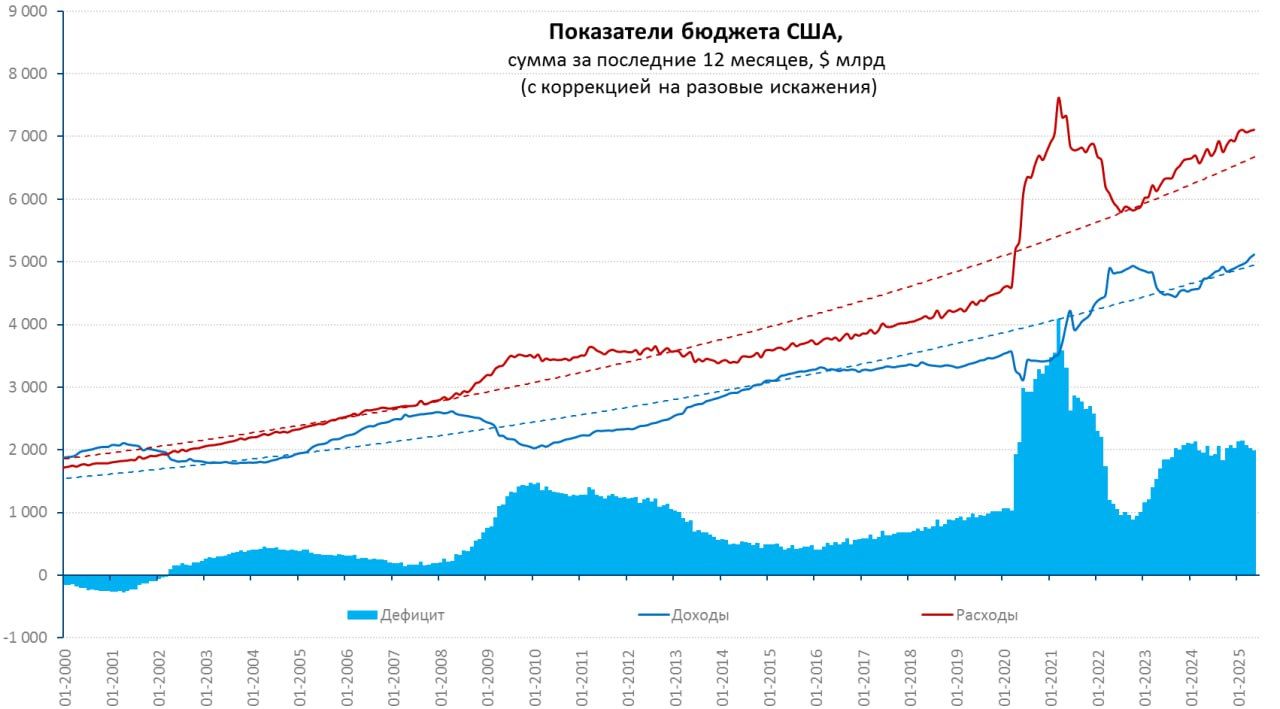

- США: данные по бюджету за май подтвердили рост доходов на 14,7% относительно прошлого года благодаря увеличению налоговых поступлений и пошлин (доход: 371 млрд $). Однако расходы вновь значительно опережают доходы (687 млрд $), и американский дефицит держится на $2 трлн в год (~7% ВВП).

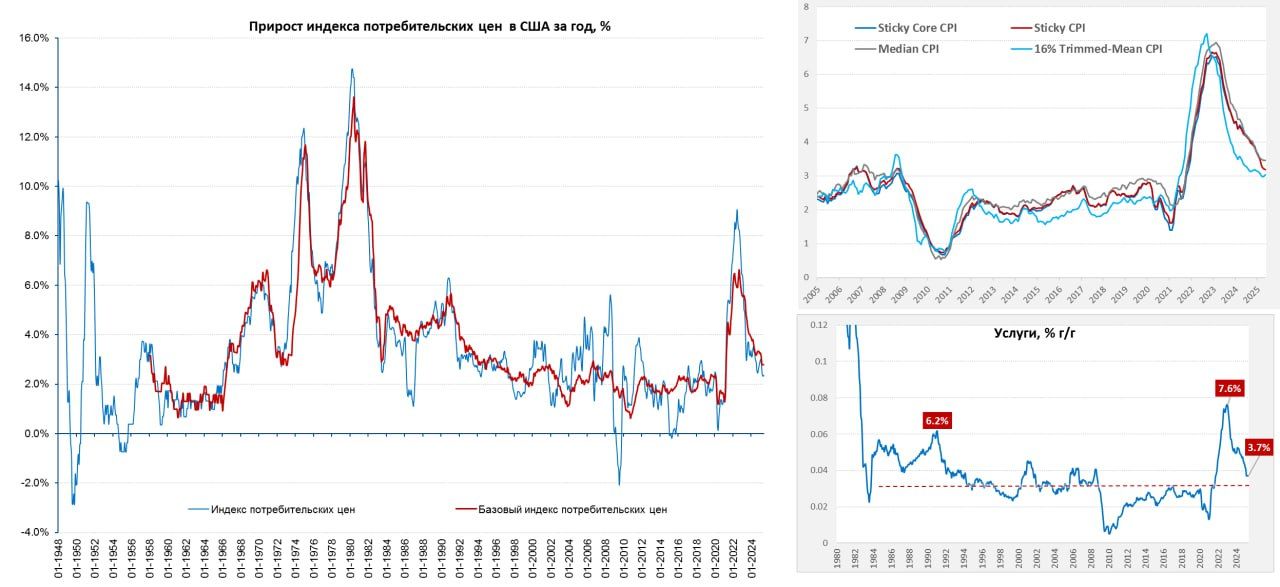

- Денежная политика и инфляция: инфляция в США вышла ниже ожиданий — 0,1% м/м и 2,4% г/г, базовая — 2,8% г/г. Значительный вклад в дезинфляцию внесли автомобили, топливо и транспорт. Однако аналитики предупреждают: динамика может развернуться, если цены на сырьё продолжат расти из-за перебоев с поставками.

Ближний Восток: ключевая геополитическая новость дня — эскалация конфликта между Израилем и Ираном. На этом фоне:

- Авиакомпании Flydubai и Red Wings приостановили десятки рейсов в Россию и страны СНГ, затронув тысячи пассажиров.

- Рынки нефти реагируют стремительным ростом: марки Brent подскочила на 7,1% только за сутки, достигнув $74,23/барр.

- Эксперты указывают: если конфликт затронет критически важные объекты (например, нефтяные терминалы или Ормузский пролив), ценовые ориентиры быстро переместятся к $120-130 за баррель, оказывая глобальное инфляционное давление.

Важное событие на российском фоне — снятие санкций Великобританией с российского предпринимателя Алексея Фисуна, ранее входившего в набсовет Совкомбанка. Устранение ограничений играет роль для международных расчетов и влияет на доверие зарубежных игроков.

Российский банковский сектор: панические распродажи коснулись облигаций МКБ (Московский Кредитный Банк), особенно субординированных, после потери прибыли в 2024 году (-65%) и ослабления капитальной позиции. Аналитики оценивают риски как локальные: угрозы ликвидности нет, вероятность поддержки банка высока, а слухи о санации выглядят преувеличенными.

2. Анализ финансовых рынков: от нефти к акциям

a) Акции

Российский рынок завершает неделю уверенным ростом. К 17:30 мск индекс Мосбиржи: +0,88% (2757,22), индекс РТС: +0,88% (1099,46), голубые фишки: +1,08%.

Драйвер — мощный рост нефтяного сектора (“Роснефть” +5,87%, “Татнефть” +4,99%, “Башнефть” +5,77%). Сильный скачок акций банковского сектора, особенно ВТБ (+4,94%), обусловлен ожиданиями рекордных дивидендов до 2028 года.

Аутсайдерами дня стали застройщик ПИК (-1,60%), “АЛРОСА” (-1,3%), “Сегежа Групп” (-1,02%), “РусГидро” (-0,95%).

- Ориентир по индексу Мосбиржи на открытие 16 июня: 2700–2800 пунктов.

- Ожидаемый диапазон для РТС: 1050–1150 пунктов.

b) Облигации

Паника на субординированных облигациях МКБ (“ЗО2027” и аналоги в евро и долларах) перекинулась и на старшие выпуски. Проблема локальная, связана с ухудшением капитальной позиции, а не с ликвидностью или угрозой дефолта. Вывод: для инвесторов в старшие выпуски причин для срочной продажи нет, по субордам сохраняется умеренно высокий риск.

c) Валюты

- Доллар/Рубль (USD/RUB): -0,37%, 79,71 — движение вниз на фоне притока нефтяной выручки и относительно стабильной внутренней ситуации.

- Евро/Рубль (EUR/RUB): -0,58%, 92,13.

- Китайский юань/Рубль (CNY/RUB): -0,56%, 10,89.

- Ближайший коридор по курсам: USD/RUB: 78–81, EUR/RUB: 90–93, CNY/RUB: 10,5–11,5.

d) Сырьё

- Brent: +7,1% за сессию, $74,23/баррель — рост спровоцирован угрозой перебоев поставок из-за конфликта Ближнего Востока.

- Urals: -0,25% до $64,14/баррель — не так подвержена панике, так как дисконт останется, если напряженность не выльется в физический дефицит сырья.

- Золото: находится под давлением, наблюдается умеренный шорт, так как прямых угроз из региона золото не испытывает.

Прогнозы и рекомендации

- Для российских нефтяных акций (особенно “Роснефть”, “Башнефть”, “ЛУКОЙЛ”): целевые уровни +5–10% к текущим при условии сохранения геополитической напряжённости.

- Мосбиржа и РТС — потенциал удержания уровня до конца июня на +1–2%, при стабилизации ситуации возможна фиксация прибыли и возврат к 2700 по индексу.

- Brent: если эскалация усилится — быстрый рывок к $90 и выше, при откате — возврат в диапазон $70–75. Следите за ориентирами: $80+ — уровень выхода на фиксацию прибыли или закрытие части позиций.

- USD/RUB — коридор 78–81, долгосрочно — ослабление рубля вероятно при оттоке нефтяной ликвидности или новых санкциях.

- МКБ: старшие облигации держать, по субординированным — сохранять осторожность. В случае ухудшения новостного фона возможна просадка.

3. Основные риски: что может пойти не так?

- Дальнейшая эскалация конфликта на Ближнем Востоке: если Израиль нанесёт удары по нефтяной инфраструктуре Ирана, рынок может испытать “шоковое” подорожание нефти до $120-130/bbl. Закрытие Ормузского пролива — угроза не только для энергетики, но и для глобальной инфляции и доходности облигаций.

- Финансовая паника в российском банковском секторе: несмотря на заверения о стабильности, слухи о санации крупных банков могут привести к бегству инвесторов из облигационных инструментов, росту доходностей и рискам рефинансирования.

- Потенциальные новые санкции или непредсказуемое изменение санкционного режима: пока точечное снятие ограничений с Фисуна воспринимается как позитивный сигнал, есть риск внезапного ужесточения давления на системно значимые финансовые институты.

- Макроэкономический дисбаланс в США и Европе: рост бюджетных дефицитов, обилие долларовой ликвидности — до поры до времени “смягчают” условия, но в долгосрочной перспективе формируют предпосылки как для скачкообразного роста доходностей, так и для давления на валютные курсы.

- Психологические риски: паника розничных инвесторов и быстрые продажи в “тонких” сегментах рынка могут привести к неадекватным переоценкам без объективной макроопасности.

4. Инвестиционные идеи: баланс между защитой и ростом

a) Консервативная идея: “корзина” российских ОФЗ коротких выпусков (2–4 года)

Аргументация: Несмотря на волатильность в банковском секторе и эмоциональные распродажи по отдельным “частным” выпускам, федеральные облигации (ОФЗ) остаются самым защищённым инструментом в рублях с учётом их поддержки со стороны Минфина и ЦБ.

Алгоритм:

- Распределить инвестицию по 3–4 сериям ОФЗ со сроком погашения в 2027–2029 гг.;

- Ожидаемая средневзвешенная доходность: 10,2–11,1% годовых (на фоне ставок по рынку);

- Риски: преимущественно процентные (рост доходностей при изменении политики ЦБ), но снижение кредитного риска практическое отсутствует;

- Расчёт для портфеля 1 млн руб: годовая выплата купонов — 102–111 тыс руб, плюс возврат номинала.

b) Рискованная идея: “короткий” спекулятивный вход в акции крупнейших российских нефтяных компаний (“Роснефть”, “Башнефть”)

Потенциал: Если эскалация Ближнего Востока сохранится, дальнейший скачок цен на нефть отразится в котировках российских экспортеров. При Brent $80+ акции смогут вырасти ещё на 10–15% от текущих уровней за 2–3 недели.

- Риск: резкое “затухание” эскалации или дипломатическое урегулирование могут привести к обратной коррекции на 8–12%, что особенно опасно для маржинальных или “коротких” стратегий;

- Запас хода: при вложении на 300 тыс руб — цель по приросту: 30–45 тыс руб. Критично ставить жесткие стоп-лоссы (на 7–8% от точки входа).

Альтернативный рискованный вариант — игра на понижение по индексным S&P 500 фьючерсам/ETF в случае “перехлёста” на западных рынках, но такой подход требует продвинутого риска-менеджмента.

Редакция q-fx.ru выражает благодарность руководству Финама за предоставленную информацию для подготовки данного обзора.

Рекомендации:

2025-06-13 19:17