MSFT на взлёте: рынки игнорируют рецессию в США — все подробности финансового шторма

(Обзор рынков, 1 мая 2025)

1. Макроэкономический обзор

Несмотря на традиционно спокойную майскую сессию бирж — большая часть рынков остаётся закрытой в честь Дня труда — глобальная экономическая повестка не позволяет инвесторам расслабиться. Главные события развернулись в США, где экономические данные за первый квартал 2025 года стали неожиданным холодным душем для оптимистов.

🌟 Луна – это не предел, а лишь начало космических шуток!

CryptoMoon покажет, как даже вселенная может посмеяться – если добавить щепотку крипто-сарказма!

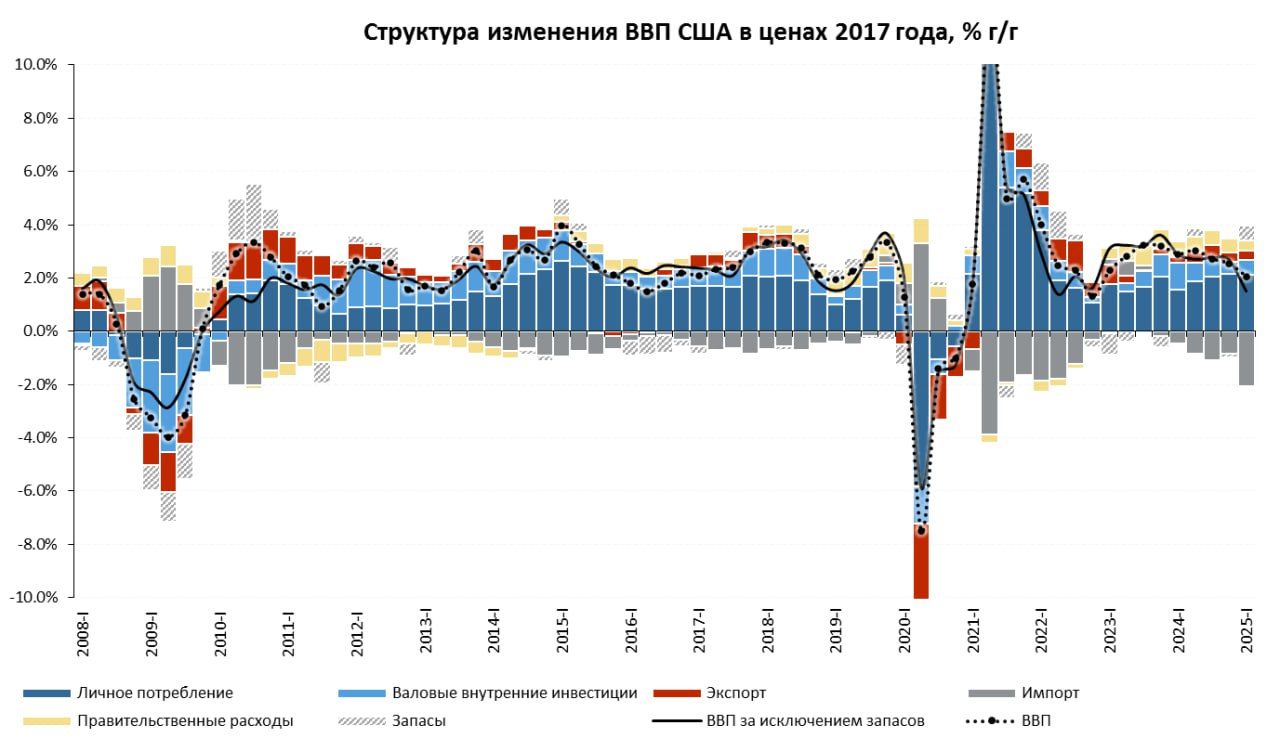

По итогам I квартала ВВП США сократился на 0,3% в годовом пересчёте, что стало первым падением с 2022 года и несомненно застало рынок врасплох. Особенно примечательно: аналитики ожидали пусть и скромного, но роста (+0,3%). Это сигнализирует о неожиданной просадке, которую не смогло сгладить даже увеличившееся потребление — наибольший вклад принесли услуги (+1,1 п.п. в прирост ВВП), но темпы роста этого сегмента — минимальные с середины 2023-года.

Хотя корпоративные инвестиции остались весьма заметными (+1,4 п.п.), резко повысился вклад изменения запасов (+2,2 п.п.), что часто говорит о нерешительности бизнеса относительно устойчивого спроса впереди. В то же время чистый экспорт валился в глубокий минус (–5,4 п.п.), как результат скачка импорта. Эта ситуация отчасти спровоцирована преддверием новых торговых ограничений — компании стараются «затариться» иностранными товарами заранее.

Несмотря на совершенно нерыночный итог для ВВП, участники торгов не проявили паники: ключевые индексы выросли или продемонстрировали незначительное снижение, а ФРС, судя по комментариям специалистов, едва ли прибегнет к немедленному смягчению политики на фоне таких данных. Более того, «мечты рынков о снижении ставки» пока остаются спекуляциями — ФРС смотрит за инфляцией, а не за одной-единственной оценкой ВВП.

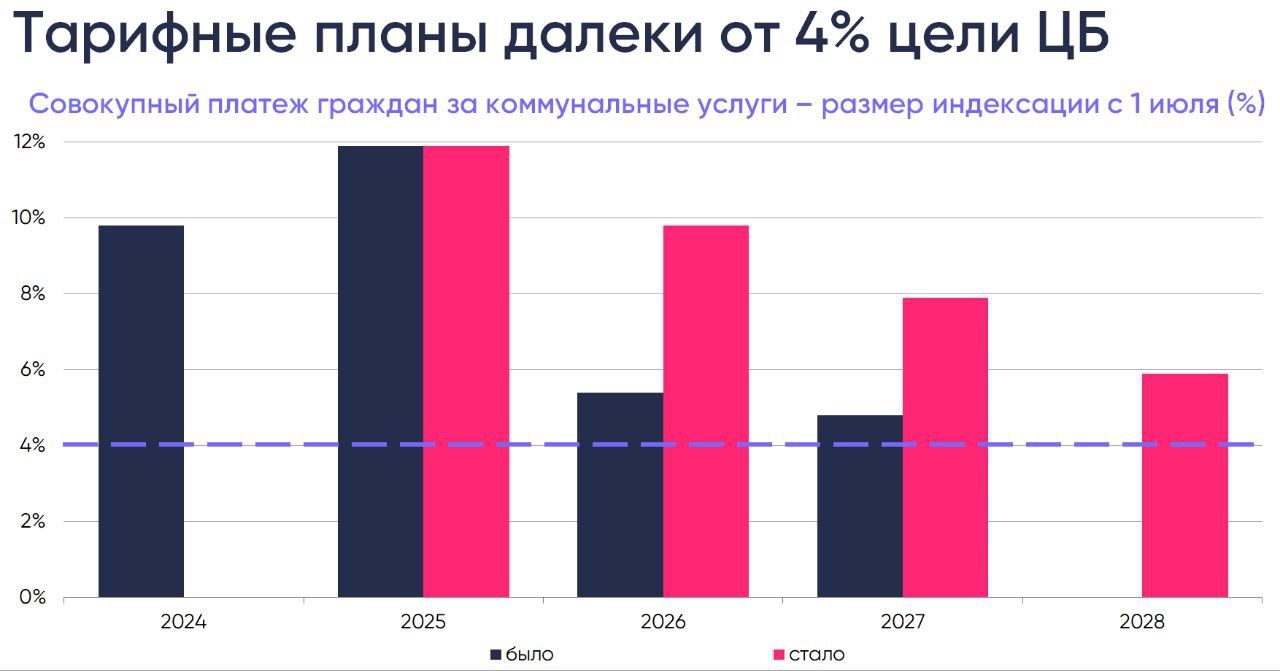

Российские и основные европейские/азиатские биржи в среду остались закрыты. Однако макроэкономическая повестка России наполнилась новостями о повышении регулируемых тарифов, особенно в сегменте электроэнергии и ЖКХ. Эти инфляционные риски уже встроены в прогнозы, но серия резких индексаций (12,6% с июля 2025, далее от 9,3% к 4,9% в 2028) вынуждает ритейлеров, производителей, а также рядовых потребителей значительно корректировать свои бюджеты.

Это нарушает былой принцип «инфляция минус» для тарифов, который ранее сдерживал внутренние цены, и смещает нагрузку с монополий на остальных участников экономики. Фактически, рост инфляционного давления от коммунальных расходов будет ещё долго аукаться в других сегментах рынка: чем выше траты на базовые услуги — тем меньше средств на другие покупки и инвестиции.

Япония:

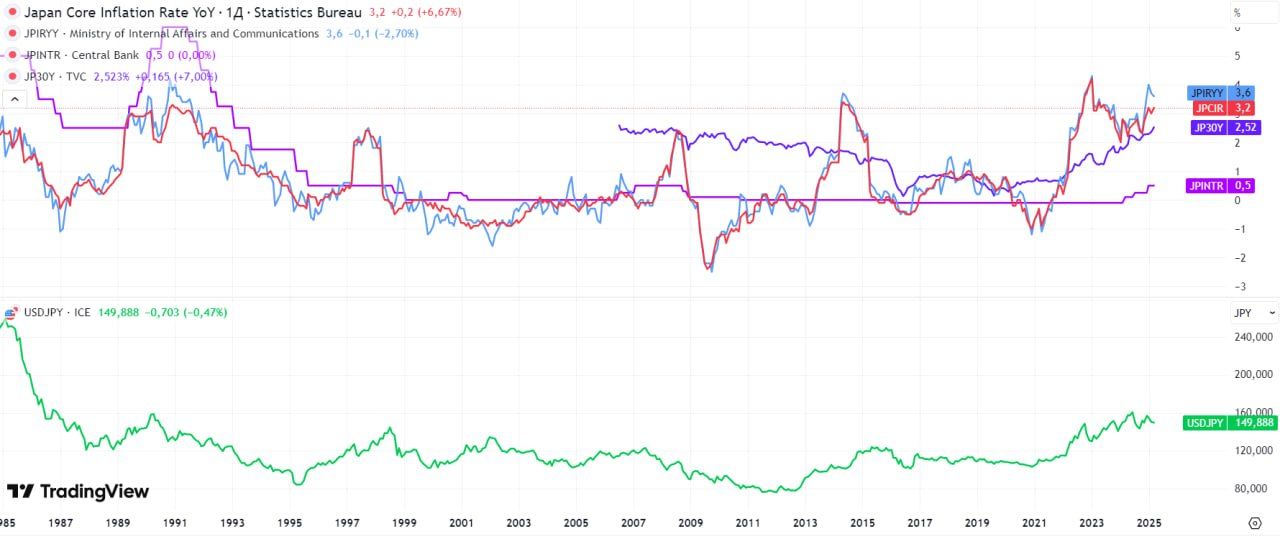

Банк Японии ожидаемо удержал ставку на уровне 0,5%, хотя инфляция по-прежнему превышает ожидания на фоне падения курса йены и кредитных рисков. Японский регулятор ведёт крайне сдержанную политику, подчеркивая глобальные риски через экспорт, импортные цены и возможный эффект от торговых перегибов в мире.

2. Анализ финансовых рынков

Американский рынок акций

Праздничная неделя не стала поводом для полной тишины на Wall Street. Квартальные отчёты лидеров задали разнонаправленную динамику:

- S&P 500 +0,15% (5 569,06)

- Dow Jones +0,35% (40 669,36)

- Nasdaq Composite –0,09% (17 446,34)

Выделились отдельные бумаги:

- Microsoft (MSFT) — рост на 8,2% после сильного отчёта в облачном сегменте

- Amazon — рост на 4,2%, оптимизм инвесторов подогревается анонсом инвестиций в инфраструктуру логистики ($4 млрд в доставку — упор на малые города).

- Qualcomm — несмотря на отличный отчёт, краткосрочный прогноз был сдержан (особенно из-за торговых войн), и акции просели на 5,6%.

- Tesla — просела на 3,4% из-за слухов о возможной отставке Маска; компания официально это опровергла.

- Caterpillar — отчет разочаровал, но рынок реагировал умеренно: +0,6%.

Технический анализ и прогноз по S&P 500:

Индекс S&P 500 вплотную подошёл к 50-дневной скользящей средней. Пробой этого уровня сулит потенциальный рост вплоть до 5 640 пунктов. Однако слабость ВВП не позволяет надеяться на быстрый апсайд — возможен краткосрочный откат к диапазону 5 470–5 490, если внешний фон ухудшится.

- Рекомендация: нейтральная, с осторожным прицелом на коррекцию. Покупки на просадках с коротким стопом.

- Целевой диапазон S&P 500 в мае-июне 2025: 5 470–5 640.

Облигации

Неоднозначность по ВВП США усилила ожидание перехода ФРС к режиму мягкой денежной политики, но значимых движений на долговом рынке не произошло из-за закрытия ключевых бирж.

US Treasuries: доходности по 10-летним бумагам стабилизировались в районе 4,19-4,22%. Сейчас рынок не закладывает срочного снижения ставок в цену, но локальная поддержка Treasuries сохраняется.

Валюты

- Доллар США удержался на максимумах последнего месяца на фоне консервативной политики ФРС.

- Японская йена ослабла ещё на 0,5–0,6% — Банк Японии не торопится ужесточать настрой, а кредитные риски и инфляция давят на курс вниз.

- Российский рубль: на локальных закрытых рынках существенных изменений не фиксируется, но инфляционный шок через рост тарифов будет постепенно закладываться в курс, вероятно, к следующей неделе.

Сырьё

На фоне стагнации фондовых рынков и закрытых площадок фьючерсы на нефть торговались узко, без новых драйверов. В фокусе — баланс спроса и предложения, а также возможная «волна» импорта (США) перед торговыми войнами.

Итоги и прогнозы по классам активов:

- Акции США: рекомендуется придерживаться тактики выбора лидеров по сектору, осторожно относиться к бумагам, зависящим от международных переговоров (Qualcomm, Tesla). Технологии — фавориты на среднесрочных внутридневных просадках. Целевые цены: MSFT — $480 (+7% до конца Q2), AMZN — $210 (+6%).

- Облигации США: покупки 7–10-летних Treasuries, умеренный upside при отсутствии агрессивных действий ФРС.

- Йена против доллара: потенциал ослабления не исчерпан, но текущий уровень около 160 за доллар выглядит уязвимым к интервенциям.

- Российский рынок: ограниченная ликвидность; жёсткие тарифные риски делают защитные стратегии в коммунальном секторе более привлекательными.

3. Основные риски

-

Рецессия в США:

Первое квартальное снижение ВВП за три года может стать началом серии слабых данных. Если динамика подтвердится во втором квартале, ожидания по рынку акций развернутся к снижению на 8–12% от текущих максимумов. -

Инфляционные шоки через тарифы в России:

Запланированные скачки коммунальных и энергетических тарифов напрямую увеличат издержки корпораций и давление на карман потребителей. Эта волна инфляции может разогнать индекс цен до 7–7,5% в 2025, что спровоцирует ужесточение кредитной политики ЦБ и удар по покупательскому спросу. -

Японский фактор:

Промедление Банка Японии в реакции на рост инфляции и девальвацию йены может вызвать волну спекуляций на валютном рынке, вплоть до резкого выхода капитала из японских активов при малейшем триггере. -

Геополитические и торговые войны:

Перетягивание торговых одеял, введение новых пошлин между США и рядом азиатских стран усиливает нестабильность логистических цепочек, бьёт по технологическим компаниям (как в случае с Qualcomm) и может привести к быстрому снижению рентабельности глобальной промышленности.

4. Инвестиционные идеи

Консервативная идея:

Долг по лидерским облигациям — US Treasuries 10 лет

- Текущая доходность: 4,19%

- Краткосрочный upside на горизонте Q2 2025: до 4,00% (рост стоимости/падение доходности в ожидании смягчения ФРС)

- Риск корреции — очень низкий; длинные бумаги выступают «убежищем» на случай плохих новостей по ВВП и резких движений на рынке акций.

- Расчёт: покупка на $50 000 в 10-летних treasuries при падении доходности до 4,00% даст прирост стоимости порядка 1,5–2% (на $750–$1000 базово за месяц-полтора), не считая купонного дохода.

- Уровень ликвидности и защита капитала — максимальный.

Рискованная идея:

Ставка на лидеров технологического сектора: Microsoft (MSFT)

- Фондовые отчёты доказывают: облако и AI вытягивают рынок вверх, даже при ухудшении макро-показателей.

- За неделю MSFT прибавил 8,2% и получил новые целевые рекомендации на уровне $480/акция. Даже с учётом волатильности рынка, upside в 7% на горизонте до конца Q2 выглядит достижимым по сравнению с отраслевыми аналогами.

- Риски: повторная волна коррекции американского рынка (на 8–12%), агрессивное ужесточение ФРС, слабые данные по IT-расходам и снижение спроса на корпоративное ПО.

- Трейд: покупка на просадке к $445/акция, фиксация части прибыли при достижении $480, stop-loss на уровне $420.

Дисклеймер

Редакция q-fx.ru выражает благодарность руководству Альфа-банка за предоставленную информацию для подготовки данного обзора. Материал не является индивидуальной инвестиционной рекомендацией.

Рекомендации:

- Прогноз рынка криптовалюты PEPE: будущее Pepe

- Прогноз рынка криптовалюты VIRTUAL: будущее Virtuals Protocol

- Прогноз рынка криптовалюты MYRIA: будущее Myria

- Финансовые рынки мая 2025: Газ в Китае и нефть на дне — куда двигаться инвесторам?

- Прогноз рынка криптовалюты DYDX: будущее dYdX

- Газпром теряет $20 млрд ежегодно, даже с «Силой Сибири-2»: Экстренный макро- и рынок-обзор от 8 мая 2025

- Прогноз рынка криптовалюты ONDO: будущее Ondo

- Прогноз рынка криптовалюты ALCH: будущее Alchemist AI

- Прогноз рынка криптовалюты CRO: будущее Cronos

- Прогноз рынка криптовалюты EGLD: будущее MultiversX

2025-05-01 13:10