1. Макроэкономический Обзор

Сегодня, 5 мая 2025 года, финансовые рынки находятся под влиянием целого ряда факторов, начиная от глобальных тенденций и заканчивая локальными событиями. Основное внимание приковано к политике Федеральной резервной системы США (ФРС), геополитической напряженности в Восточной Европе и торговым отношениям между США и Китаем. Рассмотрим каждый из этих аспектов подробнее.

🌊 Плывёшь по мелководью, когда можно поймать настоящую криптоволну?

CryptoWave предсказывает тренды с таким юмором, что даже морские звёзды начнут подмигивать!

В США ключевым событием является предстоящее заседание ФРС, которое состоится 7 мая. Ожидается, что регулятор сохранит процентную ставку на текущем уровне 4,25-4,5%, несмотря на призывы президента Дональда Трампа к снижению. Трамп считает, что снижение ставки необходимо для стимулирования экономического роста, особенно в условиях торговой войны с Китаем. Однако, сильные данные по рынку труда, опубликованные в конце прошлой недели (177 тыс. новых рабочих мест в апреле при уровне безработицы 4,2%), дают ФРС основания для сохранения текущей политики. Рынок труда США, хотя и сильный, все еще находится под пристальным вниманием из-за тарифной политики Трампа, которая может повлиять на данные в будущем.

В Европе экономическая ситуация выглядит более оптимистично. В первом квартале 2025 года ВВП еврозоны вырос на 0,4%, что вдвое превышает ожидания. Особенно хорошие результаты показали Германия и Франция. Однако, инфляция в еврозоне ускорилась до 0,6% м/м, что может ограничить возможности Европейского центрального банка (ЕЦБ) по смягчению денежно-кредитной политики. Ускорение инфляции в секторе услуг (до 5,1% г/г) вызывает особую обеспокоенность.

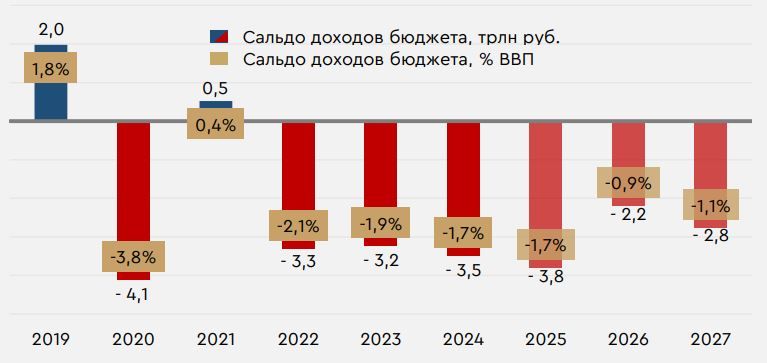

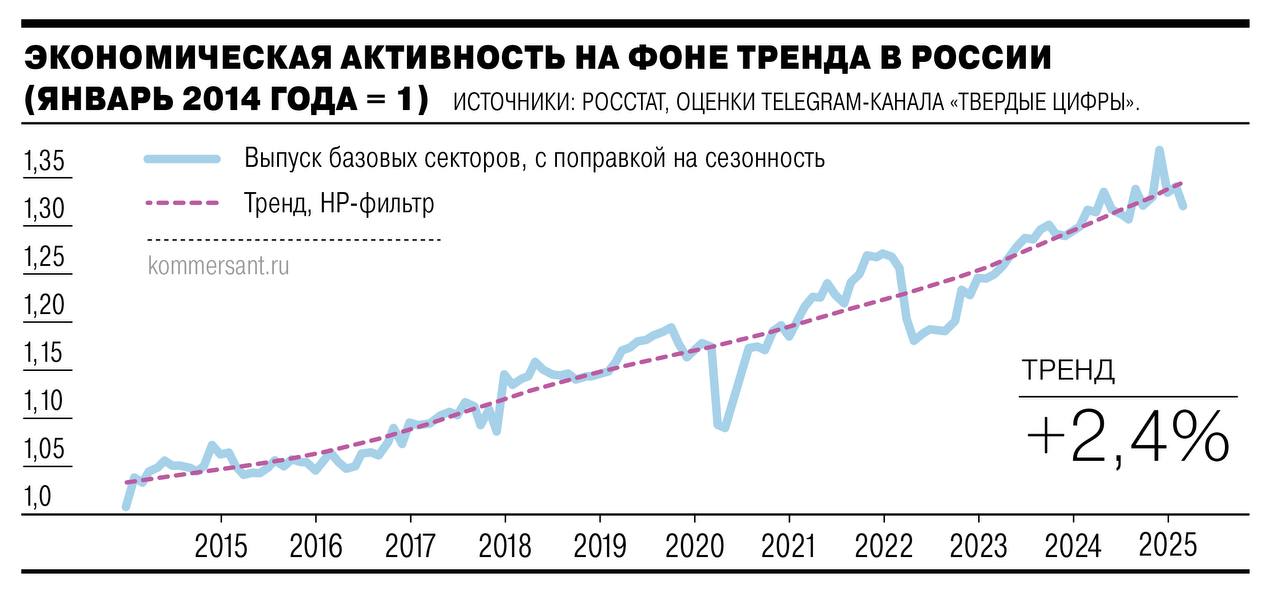

Российская экономика демонстрирует признаки «мягкой посадки». В первом квартале ВВП снизился на 1,3% кв/кв с поправкой на сезонность. Банк России должен балансировать между рисками для экономического роста и инфляции, чтобы избежать рецессии. Важным фактором является также пересмотр проектировок федерального бюджета на 2025 год. Дефицит бюджета увеличился с 1,2 трлн до 3,8 трлн рублей из-за ухудшения прогнозов по нефтегазовым доходам. Этот дефицит будет покрыт за счет средств ФНБ, что ограничивает инфляционные риски. Однако, запланированное повышение тарифов ЖКХ в 2026 и 2027 годах может создать дополнительное инфляционное давление.

Геополитическая напряженность в Восточной Европе остается высоким фактором риска. Продолжающийся конфликт и отсутствие прогресса в переговорах между Россией и Украиной оказывают давление на российские активы. Кроме того, США рассматривают возможность введения новых санкций против России, что также негативно влияет на настроения инвесторов. Отклонение Владимиром Зеленским предложения Владимира Путина о временном перемирии с 8 по 10 мая также не способствует улучшению ситуации.

Также, нельзя не упомянуть ситуацию со связью в России. Имеются многочисленные жалобы на работу сотовой связи «Мегафон», а так же операторов Т2, МТС и «Билайн». СМИ ссылаются на Единую государственную систему предупреждения и ликвидации чрезвычайных ситуаций (РСЧС), сообщая о возможном ограничении доступа в интернет в Москве в связи с праздничными мероприятиями, чтобы повысить безопасность проведения различных мероприятий в честь Дня Победы в российской столице.

2. Анализ Финансовых Рынков

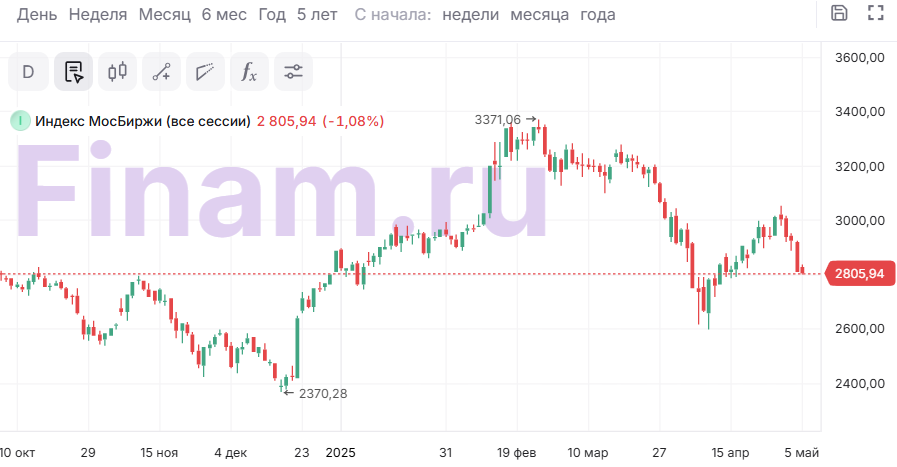

Акции: Российский рынок акций открыл неделю негативно, что отражает общее снижение рисковых настроений. Индекс МосБиржи находится на поддержке 2800 пунктов, пробой которой может привести к снижению до 2650 пунктов. Акции X5 Retail Group растут на 0,44% после публикации отчетности за 1 квартал, несмотря на снижение чистой прибыли. Бумаги БСПб, ЛСР и ДВМП демонстрируют наибольшее снижение, в то время как акции «СОЛЛЕРСа«, «РусГидро» и «НоваБев» растут.

Динамика индекса МосБиржи

Американский рынок акций также демонстрирует осторожность. Фьючерс на S&P 500 снижается на 0,85%. Капитализация Apple упала на 3,7% после сообщений о сокращении программы обратного выкупа акций. Акции Amazon.com потеряли 0,1%, несмотря на рост чистой прибыли в первом квартале. Акции Exxon Mobil выросли на 0,4% после публикации финансовых результатов.

Европейский рынок акций также показывает нейтральную динамику. Индекс STOXX 600 снижается на 0,04%. Инвесторы ждут решения ФРС и следят за корпоративными отчётностями.

Облигации: Доходность 10-летних казначейских облигаций США остается неизменной и составляет 4,32%. На российском долговом рынке ситуация может ухудшиться из-за повышения проектировок дефицита федерального бюджета.

Валюты: Индекс доллара снижается на 0,3%, торгуясь возле 99,7. Азиатские валюты укрепляются на фоне ожиданий переоценки валют некоторыми странами для получения торговых уступок от США. Китайский оффшорный юань укрепился до самого сильного уровня за почти шесть месяцев (7,20). Рубль находится под давлением из-за падения цен на нефть и ухудшения геополитического фона. Курс CNYRUB находится у 11,35 руб./юань.

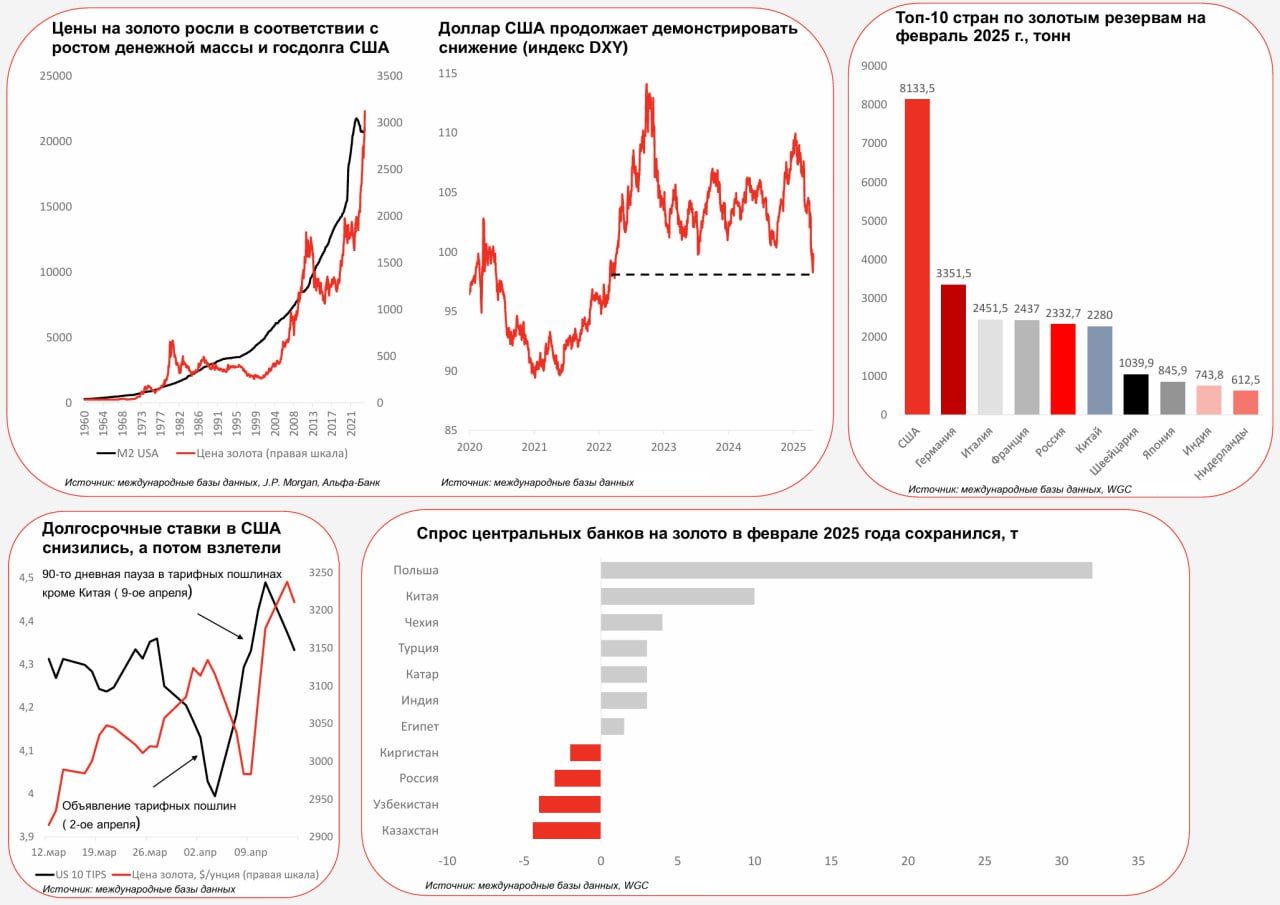

Сырье: Цены на нефть Brent упали до $59/барр из-за планов ОПЕК+ по увеличению добычи. Давление на цены оказывает также неопределенность перспектив спроса на нефть из-за торговых войн. Котировки золота скорректировались вверх от поддержки на $3200/унц. до $3272/унц. на фоне ослабления доллара.

Прогнозы и рекомендации:

- Индекс МосБиржи: В случае пробоя поддержки 2800 пунктов возможно снижение до 2650 пунктов.

- S&P 500: При закрытии дня выше 5672 пунктов возможен рост до 5873 пункта.

- Euro STOXX 600: При закрытии дня выше 537 пунктов возможен рост до верхней границы канала 573 пункта.

- Нефть Brent: В случае коррекции ближайшая цель – 61,5/барр и далее вверх до $65/барр.

- Золото: Котировки могут восстановится до $3300/унц.

3. Основные Риски

Ключевые риски для финансовых рынков на текущий момент включают:

- Геополитические риски: Эскалация конфликта в Восточной Европе и новые санкции против России могут оказать негативное влияние на российские активы.

- Политика ФРС: Неопределенность относительно будущей денежно-кредитной политики ФРС и возможное давление со стороны президента Трампа могут привести к волатильности на рынках.

- Торговые войны: Продолжающаяся торговая война между США и Китаем может замедлить глобальный экономический рост и снизить спрос на сырьевые товары.

- Срыв поставок интернет-соединения: Массовые ограничения доступа в интернет могут привести к дестабилизации фондового рынка и финансовой сферы в целом.

- Снижение цен на нефть: Падение цен на нефть из-за увеличения добычи ОПЕК+ и неопределенности спроса может оказать давление на рубль и российские нефтегазовые компании.

- Рост инфляции: Ускорение инфляции в еврозоне и повышение тарифов ЖКХ в России могут ограничить возможности центральных банков по смягчению денежно-кредитной политики.

4. Инвестиционные Идеи

Консервативная инвестиционная идея:

В условиях высокой неопределенности и волатильности на рынках, консервативным инвесторам рекомендуется обратить внимание на длинные облигации с фиксированным купоном. В частности, интерес представляют облигации «Атомэнергопром» с погашением через 5 лет и доходностью около 18% (Атомэнпр05, RU000A10BFG2). Также можно рассмотреть дисконтные облигации «Газпромнефти«. Эти инструменты обеспечивают стабильный доход на длительный срок и имеют низкий кредитный риск.

Облигации «Атомэнергопром»:

- Тикер: RU000A10BFG2

- Срок погашения: 5 лет

- Доходность: ~18%

- Кредитный риск: Минимальный

Рискованная инвестиционная идея:

Инвесторам, готовым к более высоким рискам, можно рассмотреть акции золотодобывающих компаний, таких как «Полюс«. Золото является защитным активом, и в условиях экономической неопределенности и геополитической напряженности спрос на золото может вырасти. Акции золотодобывающих компаний могут значительно вырасти в цене при повышении котировок золота. Однако, следует учитывать, что цены на золото подвержены колебаниям, и инвестиции в акции золотодобывающих компаний связаны с высокими рисками.

Акции «Полюс»:

- Сектор: Золотодобыча

- Потенциал роста: Высокий (в случае роста цен на золото)

- Риски: Высокие (зависимость от цен на золото)

Дополнительные графические материалы:

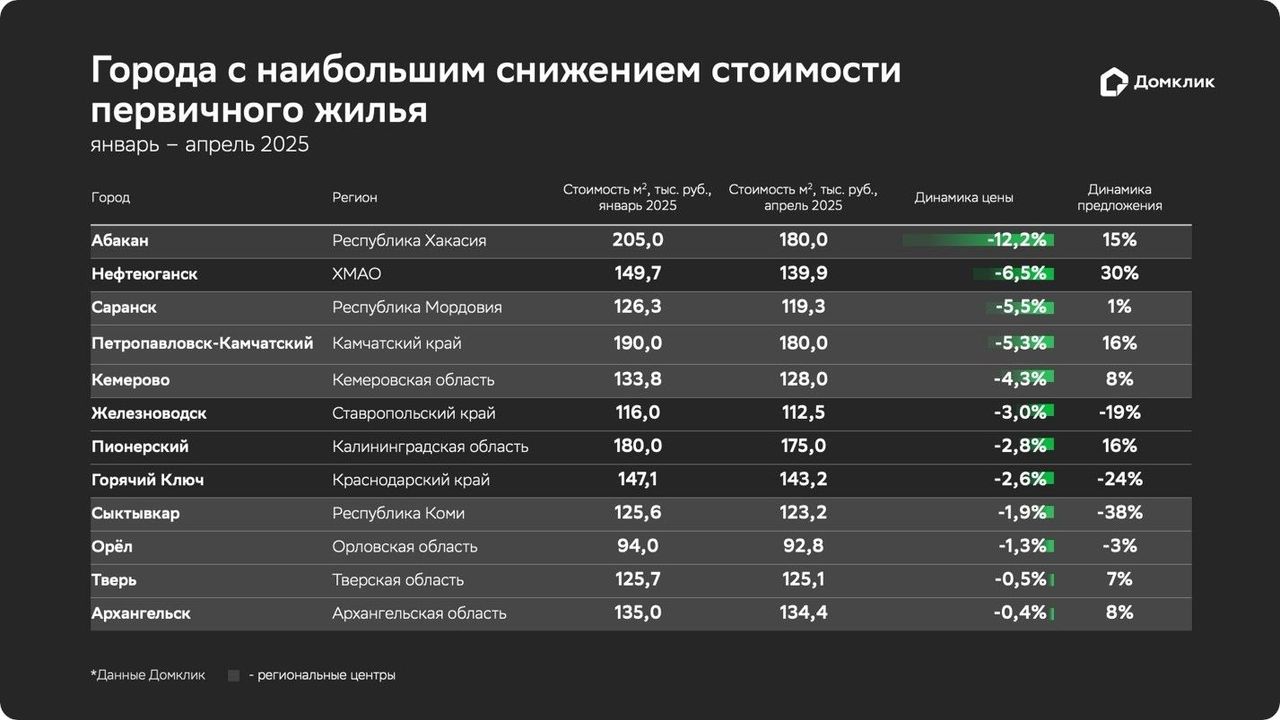

Снижение цен на новостройки

Снижение цен на новостройки в Московской области

Технический анализ Индекса МосБиржи

Технический анализ S&P 500

Технический анализ Euro STOXX 600

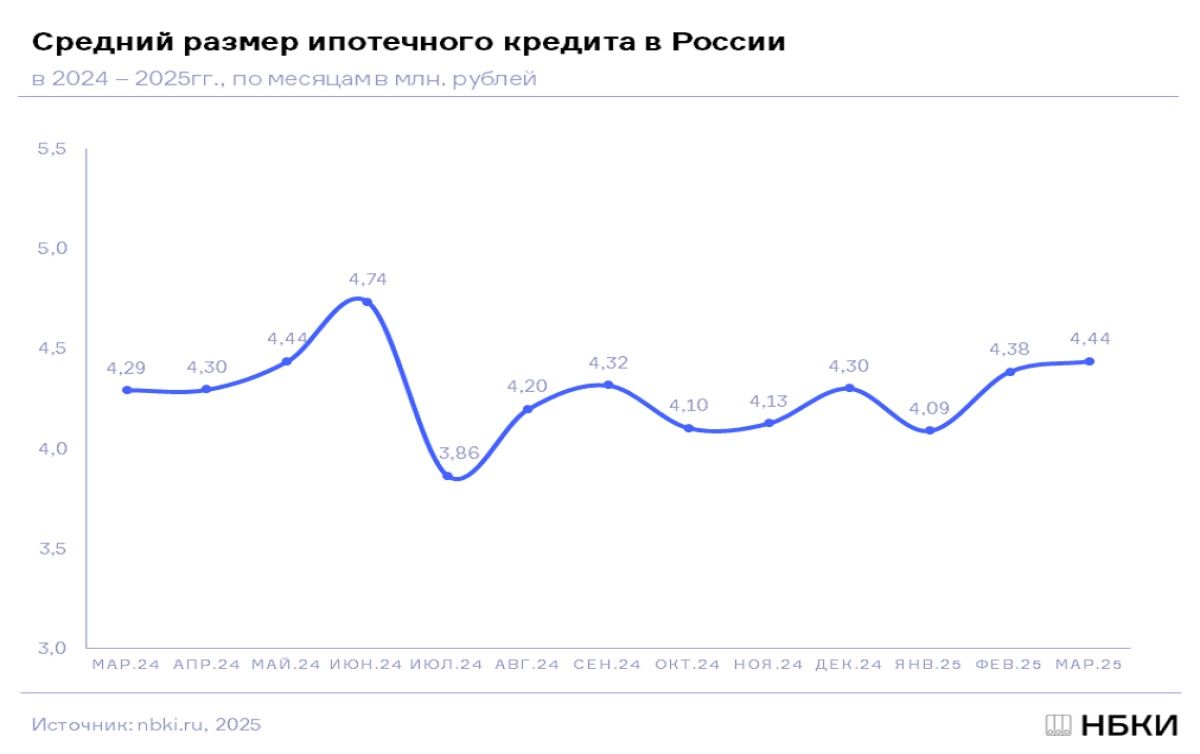

Средний размер ипотечного кредита в России

График Brent

График золота

График тайваньского доллара

Фактический и проектный дефицит/профицит федерального бюджета России

Метрики ВВП РФ

Цены на золото

Акции Аэрофлота

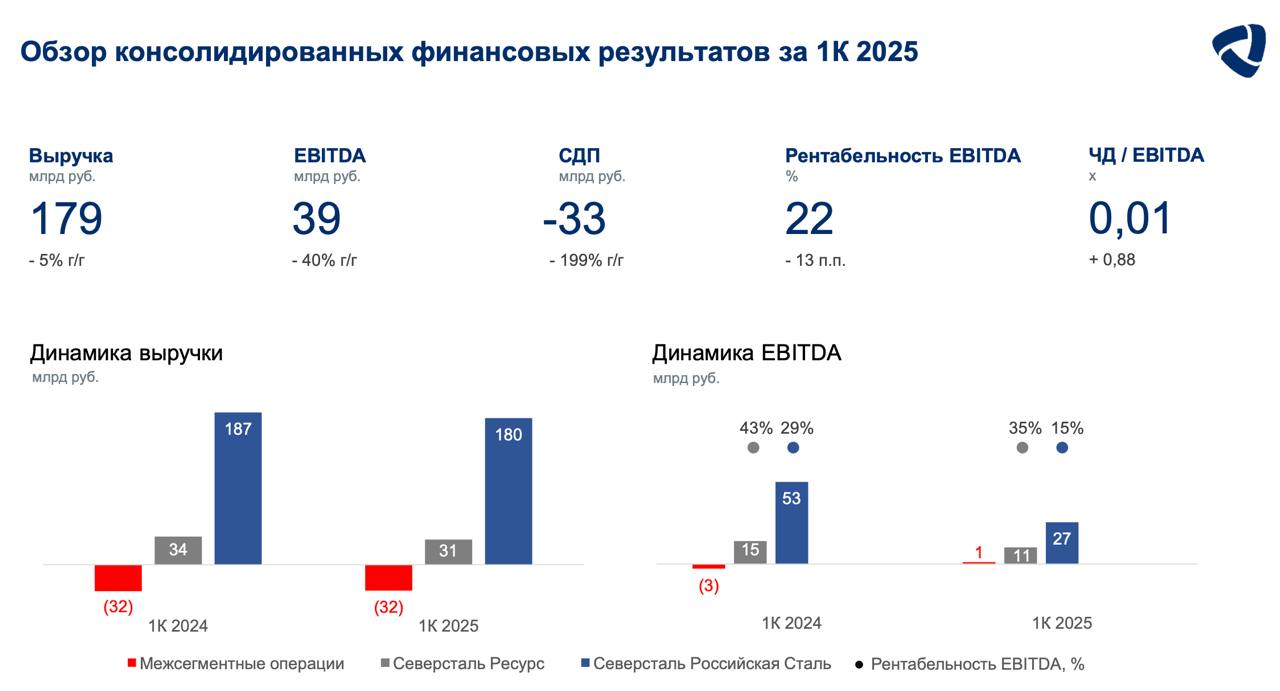

Акции Северстали

Доходная стратегия

Дисклеймер: Редакция q-fx.ru выражает благодарность руководству ЦБ РФ за предоставленную информацию для подготовки данного обзора.

Рекомендации:

- Прогноз рынка криптовалюты VIRTUAL: будущее Virtuals Protocol

- Прогноз рынка криптовалюты MYRIA: будущее Myria

- Газпром теряет $20 млрд ежегодно, даже с «Силой Сибири-2»: Экстренный макро- и рынок-обзор от 8 мая 2025

- Прогноз рынка криптовалюты DYDX: будущее dYdX

- Прогноз рынка криптовалюты VINE: будущее Vine

- Прогноз рынка криптовалюты PEPE: будущее Pepe

- Прогноз рынка криптовалюты ONDO: будущее Ondo

- Прогноз рынка криптовалюты CRO: будущее Cronos

- Финансовые рынки мая 2025: Газ в Китае и нефть на дне — куда двигаться инвесторам?

- Акции ВСМПО-АВИСМА цена. Прогноз цены ВСМПО-АВИСМА

2025-05-05 13:27