Цена нефти на пороге $100: санкции, урановый ралли и дивидендный бум ВТБ — свежий отчёт по финансовым рынкам на 16 июня 2025

Дата публикации: 16 июня 2025, 19:06

1. Макроэкономический обзор

Последние часы на глобальных и национальных рынках запомнятся инвесторам как временем разнонаправленных сигналов: напряжённость на сырьевых рынках, рекордные международные резервы России, замедляющееся инфляционное давление и неожиданный урановый “выстрел”. При этом Россия демонстрирует макроэкономическую стойкость: международные резервы (МР) вновь обновили максимум с февраля 2022 года, достигнув $687,3 млрд (+1,3% за неделю, или +$8,6 млрд). Подробнее об этом — ниже.

- Силовой фундамент: Структура резервов РФ в нынешних условиях делает их в некоторой степени «автономными»: доминируют юани, золото и SDR. Валютная переоценка, укрепление цен на сырьё (особенно нефть, подорожавшая с начала июня на 14,3%) мощно подняли долларовый эквивалент МР.

- Инфляция, ставки и кредитный цикл: Сдерживание инфляции (по данным Минэкономразвития, прогноз теперь может быть снижен ниже 7% с прежних 7,6%) позволило Центробанку РФ снизить ключевую ставку с 21% до 20%. Ожидания дальнейшего смягчения присутствуют, но будут реализованы только при подтверждении рыночной устойчивости.

- Экономическая активность: Рост ВВП России за январь–апрель 2025 составил 1,5% г/г. Отраслевой разгон пришёлся на машиностроение (+11,7%), строительство (+7,2%), химию и общепит. Безработица удерживается на невероятно низком уровне — 2,3%. Реальные зарплаты запланированы к росту на 6,8% в 2025 году, а инвестиции (I квартал) подскочили на 8,7%: флагман — образование (+49,9%!), а также обрабатывающие производства.

Комментарий: Мировые тренды сейчас в значительной степени диктуются не только монетарной политикой крупнейших экономик, но и региональными конфликтами (Иран—Израиль, Ближний Восток, рестрикции по урану и газу в отношении России и Евросоюза). Сценарий риск-он заметно смешан с настороженностью: сырьё дорожает, но инфляционные ожидания по России снижаются, а её резервы позволяют минимизировать валютные шоки. Упор на расчёты в «дружественных» валютах помогает снижать уязвимость к западным ограничениям.

2. Анализ финансовых рынков

Акции

- Российские акции: Новостной фон поддержал ряд «идей роста». Эпицентр — акции ВТБ: за неделю +5% в расчётной базе индекса МосБиржи из-за жестко закреплённой государственной политики дивидендов (за 2024–2028 годы их направление для финансирования Объединённой судостроительной корпорации). Если уровень 100 рублей за акцию будет преодолён (текущая цель — 100 руб., при закреплении цель смещается на 110 руб.), рынок будет закладывать в цену дивидендную «обязаловку» со стороны госкапитала. Текущий последний день под отсечку под умопомрачительные дивиденды в 26 руб. — 10 июля. Рекомендация: держать среднесрочно.

-

China Life Insurance (КНР): Фундаментально компания демонстрирует уверенные результаты (чистая прибыль +39,5% г/г до 28,8 млрд юаней, несмотря на падение выручки). Дивидендная политика ориентирует на выплату порядка 30% прибыли. Тем не менее, потенциал роста акций пока выглядит исчерпанным: высокая база, риски замедления экономики КНР и уже отыгранные ожидания. Оценка — нейтральная.

- Ростелеком (пример): Корпоративные истории на локальном рынке смешаны: ряд публичных компаний («Россети Юг», «Артген биотех») отказались выплачивать дивиденды за 2024 год, что может оказать давление на настроения долгосрочных инвесторов — целиком нарастающие риски сектора Utilities и Biotech.

- IPO-сегмент: Московская биржа пересмотрела индекс IPO: акции «ГЕНЕТИКО» исключаются из базы расчёта. Это очередное доказательство жёсткой ротации и селективности в новом для РФ инструменте.

Облигации

Российский долговой рынок после трёхсессионного роста (индекс гособлигаций RGBI почти добрался до годовых максимумов) перешёл в коррекцию. Причина — фиксация прибыли после видимых перегретых уровней. Средний доход по выборке ОФЗ снизился, доходности к погашению сократились, однако — перспективы для новых длинных позиций открываются при дальнейшем смягчении денежно-кредитной политики.

Валюты

- Рубль: Валюта сдержанно укрепилась к доллару и юаню (формально — даже откатила последние достижения, но не просела). Официальный курс доллара установлен Банком России на уровне 78,5067, курс юаня — 10,8979. В диапазоне 10,78–11,08 по CNY/RUB ожидается консолидация, ввиду восстановления торгового баланса и умеренной активности импортеров. Нет факторов для экстремального ослабления или укрепления.

- Евро: Курс евро повысился до 90,9438 руб. В динамике — нейтральная история, где основное влияние оказывают валютные потоки экспорта-импорта и глобальное движение EUR/USD.

Сырьё

- Нефть: Class=»critical». Brent за две недели подорожала на 14,3% на фоне эскалации ближневосточного конфликта. ОПЕК+ до сих пор сдерживает темпы прироста добычи — сокращения остаются частично добровольными. Прогноз: если противостояние Ирана и Израиля не уйдёт в разряд «замороженного» до конца июня, Brent уже в июле пробьёт $80, проход в диапазон $95–100 возможен при перекрытии Ормузского пролива. Базовый сценарий: удержание цен выше $70–75 на ближайшую неделю.

-

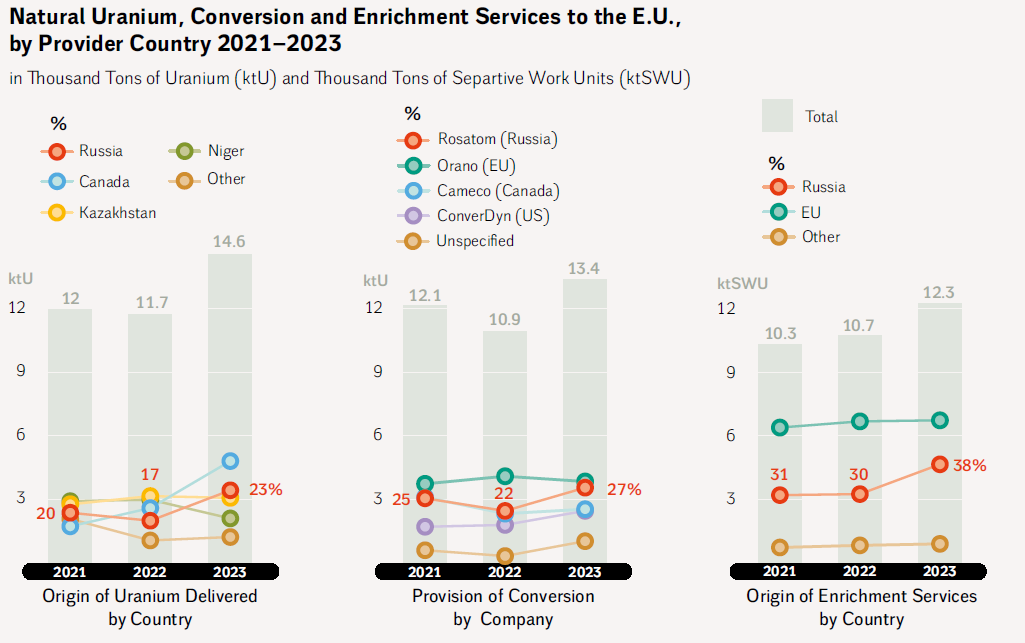

Уран: Цена на уран впервые за кварталы подросла на 4,7% в апреле, ещё +6% в мае (максимум — $71,7/фунт). Интрига: тренд ли это или временный отскок? Ключевая поддержка — уровень $73,5. Пробой даст зелёный свет быкам к $80. Между тем, на рынке США усиливаются инициативы по строительству новых реакторов (10 штук к 2030), а ЕС грозится отбросить российский уран, хотя реальной диверсификации полный отказ пока что едва ли возможен.

Прогнозы и целевые ориентиры

- Brent: Ожидаемый диапазон на текущую неделю $70–75 с потенциальным рывком к $80 и выше на следующей неделе. При эскалации геополитики — $95–100 как инфляционная «пугалка».

- Акции ВТБ: Цель на лето — достижение и закрепление выше 100 руб. При благоприятном раскладе — проход к максимумам апреля (110 руб. за акцию). Дивдоходность может остаться двузначной, что оправдывает среднесрочный hold.

- Рубль/Доллар, Рубль/Юань: Режим умеренной консолидации: USD/RUB — 77,8–80, CNY/RUB — 10,75–11,10.

- Уран: Поддержка на $73,5; при пробое возможный ускоренный рост к $80/фунт. Не исключено продолжение бычьего сценария на фоне технологических инициатив и политических решений США.

- Облигации ОФЗ: Возможна высокая волатильность. Новые длинные позиции допустимы при условии сохранения тренда на смягчение ДКП.

3. Основные риски

- Геополитическая нестабильность: Россия продолжает ощущать давление европейских и американских санкций. Новые рестрикции в части сырья (уран, нефть, газ) формируют риски структурных шоков, особенно на рынке Европы, и могут снизить потенциальный спрос на экспорте.

- Ближневосточный конфликт: Эскалация между Ираном и Израилем способна резко повысить волатильность на всех сырьевых рынках, привести к скачкообразному удорожанию энергоносителей, обрушить цепочки поставок и форсировать инфляционные тренды по миру.

- Дивидендные разочарования в России: Участившиеся отказные решения по дивидендам («Россети Юг», «Артген биотех») — сигнал по сектору среднерыночных и новых компаний. Ожидания доходности акционеров оказываются под ударом.

- Отскок урана — ловушка для быков? Динамика последних месяцев может оказаться коррекционным отскоком, а не настоящим «разворотом» тенденции — неудачный пробой $73,5 вернёт цены к давлению.

- Курс рубля: При сохранении слабой инвестиционной активности или расширении санкционного давления высоки риски спекулятивных атак на валюту — при сужении притока валютной выручки не исключено возвратное ослабление.

- Смягчение ДКП: Экономике РФ нужно хрупкое равновесие между доступными кредитами и контролем за инфляцией. Преждевременное снижение ставок способно развернуть тренд на ослабление рубля — этот фактор должен учитываться держателями ОФЗ и корпоративных бондов.

Негативный сценарий, при котором реализуются сразу несколько из вышеперечисленных факторов, способен на 2–3 месяца стать драйвером резкой распродажи и фазы «cash is king» на развивающихся рынках, включая Россию.

4. Инвестиционные идеи

А. Консервативная идея: ОФЗ-ПК с фокусом на рублевую доходность

На фоне падения ключевой ставки и ожидания смягчения политики Банка России привлекательными выглядят облигации федерального займа с переменным купоном (ОФЗ-ПК) с погашением в 2027–2029 годах. Преимущества:

- Доходность к погашению — в среднем 10,3–10,8% годовых, что выше инфляционных ожиданий (даже с учётом пересмотра прогноза по инфляции к 7% и ниже).

- Риск просадки стоимости — минимален благодаря переменным выплатам, реагирующим на движение ставок.

- Высокая ликвидность на МосБирже — партия от 1 бумаги.

- Сценарий: покупка на сумму 1 млн рублей, из которых 60% — на ОФЗ-ПК, 40% — на ОФЗ с погашением 2027–2028 для диверсификации.

Калькуляция: При суммарной инвестиции в 1 млн руб. средневзвешенный купон — 10,6% годовых (106 тыс. руб. в год или ≈8,8 тыс. руб. в месяц). При сценарии снижения ставки на 2–3 п.п. в течение 12 месяцев, рыночная стоимость портфеля вырастет +1,5–3%.

Риски ограничены: Только резкий инфляционный всплеск или форс-мажор с рублём может снизить доходность. Но сам инструмент защищён от большинства макроэкономических «шторма».

Б. Рискованная идея: Вход в лидеров «ядерного ренессанса» — акции компаний уранового цикла

План США по строительству 10 новых ядерных реакторов к 2030 году и рестрикции ЕС по российскому урану способны вызвать второй этап глобального уранового ралли. Уран уже прибавил почти 11% за два месяца, но основная атака может быть впереди: пробой $73,5/фунт откроет «окно» к $80. В фокусе — бумаги ведущих производителей (например, канадской Cameco, американской Anfield Energy Inc, частично — производителей из Казахстана).

- Для частного портфеля — рекомендация не более 5–7% общей массы капитала.

- Потенциальная цель на квартал: +18–20% при быстром пробое уровней сопротивления ($80–82/фунт) и реализации инфраструктурной программы США.

- Основные риски: провал пробоя $73,5 приведёт к возврату цен к $65 и ниже; неудавшееся политическое лоббирование “атомного прорыва” в США; выход новых альтернатив на горизонте 2–3 лет; потенциальные экологические разбирательства вокруг Velvet-Wood (Utah).

Вывод: Агрессивная ставка на тренд. Деньги «на длинную», плечи — не выше x1.5!

Редакция q-fx.ru выражает благодарность руководству Финама за предоставленную информацию для подготовки данного обзора.

Данный материал не является индивидуальной инвестиционной рекомендацией и подготовлен исключительно в аналитических целях.

Рекомендации:

2025-06-16 19:08