Индекс МосБиржи готовится к дивидендному рывку: жёсткие ставки и обнуление пошлины на пшеницу — свежий финансовый обзор на 5 июля 2025

1. Макроэкономический обзор

Июль 2025 года преподносит рынкам сразу несколько узловых макроэкономических событий, определяющих состояние глобальных и локальных экономик. Российский внутренний цикл политик Банка России продолжает активно влиять на рублёвую ликвидность и валютный рынок. Ключевая ставка последних месяцев и сокращение валютных интервенций формируют относительно стабильную ситуацию с рублём, хотя на фоне нарастающих глобальных рисков аппетит к иностранным активам у российских инвесторов будет сохраняться.

Аналитика, которая меняет правила.

Глубокие разборы макроэкономики от ТопМоб. Поймите, куда движется рынок, и принимайте решения на шаг впереди.

📈 Читать экспертов-

Валютная политика: На этой неделе Банк России продавал по 9,7 млрд рубля в день в рамках операций «зеркалирования» и исполнения бюджетного правила. Это около десятой части дневного оборота пары юань/рубль, наглядно демонстрируя ограниченность влияния данных валютных интервенций в условиях заметного сокращения импорта, вызванного высокой ключевой ставкой.

- Фискальные потоки: Июль – месяц налоговых платежей в нефтегазовом секторе (квартальный налог на дополнительный доход). Это создаёт дополнительный спрос на рубли, усиливая текущий тренд стабильности рубля в краткосрочном горизонте.

-

Инфляционные тренды: За первые шесть месяцев 2025 года инфляция в РФ составила 3,75%. Прогнозируемый итог по году – около 7%. Динамика инфляции определяется относительно медленным ростом заработных плат (уже 4,6% год-к-году по данным апреля) и плохой статистикой по индексу деловой активности (PMI) в сфере услуг, что снижает давление со стороны цен в наиболее чувствительных секторах.

-

Движения на глобальном валютном рынке: Индекс доллара DXY на уходящей неделе завершил первый этап снижение, упав к 96 пунктам (с 108 в начале весны). На графике появилась месячная свеча «Марибозу», что может сигнализировать о продолжении нисходящего тренда к диапазону 90-92 осенью, хотя краткосрочно возможна консолидация вслед за американским фондовым рынком.

-

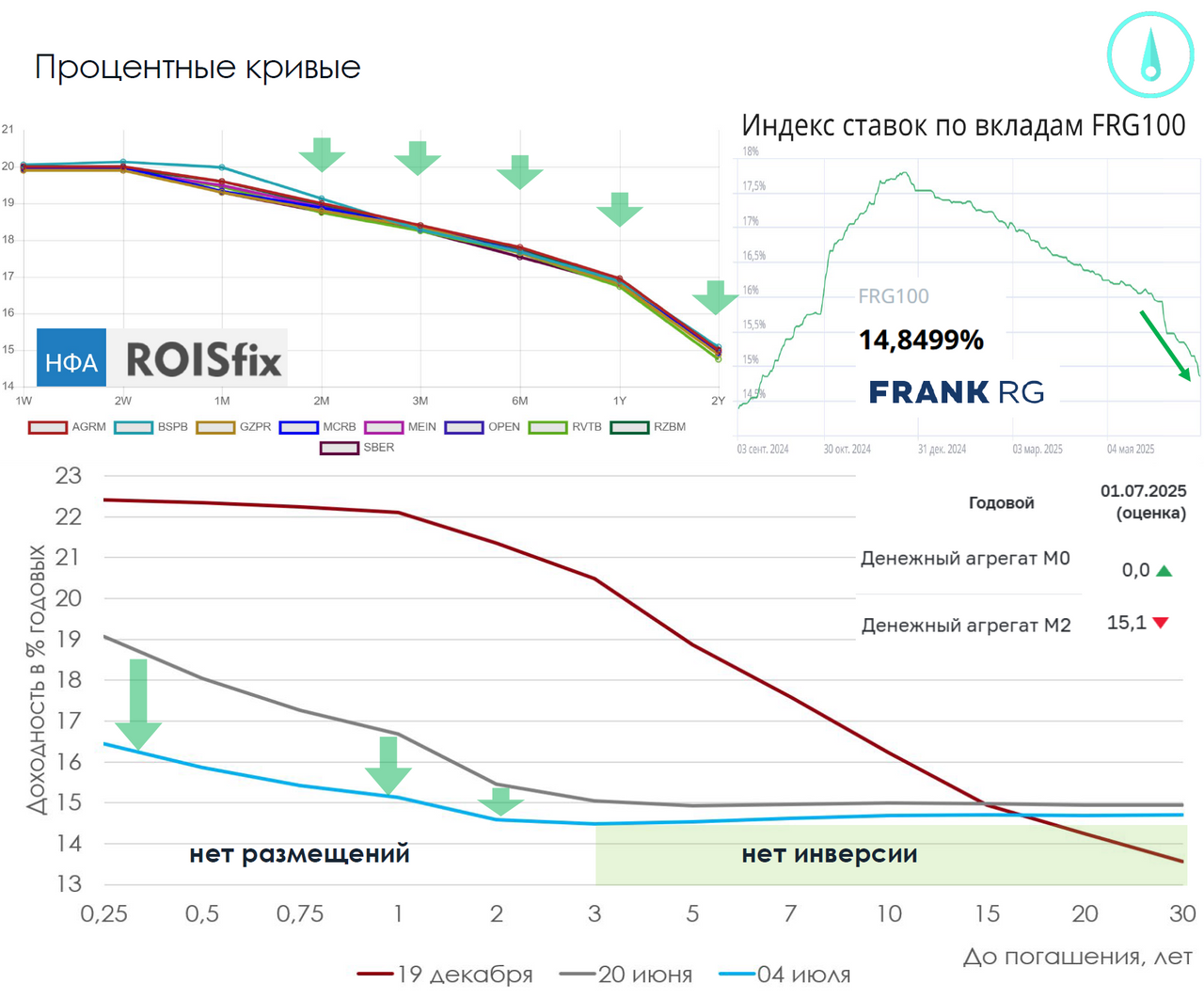

Процентные ставки и банковский сектор: Ставки по депозитам в РФ продолжают падать, средний уровень 1-летнего вклада – уже 14,85%. Кривая ROISfix и кривая ОФЗ впервые за долгое время синхронизированы, исчезла инверсия на участке 2–10 лет. Ожидания по ключевой ставке: переход в коридор 14–16% к концу года на фоне рисков затухания экономического роста и сохранения мягкой дезинфляции.

- Внешнеторговые параметры и аграрные рынки: Помогает стабилизации бюджета и снижение пошлины на экспорт пшеницы до нуля впервые с 2021 года, что расширяет коридор валютных поступлений от агроэкспорта и создаёт позитив для компаний-экспортёров зерна.

2. Анализ финансовых рынков

Акции

Российский фондовый рынок завершает первую неделю июля на фоне разнонаправленной динамики лидеров. Индекс МосБиржи второй раз за летний сезон не смог закрепиться выше 2680, после чего последовала умеренная коррекция широкой фронтовой продажи бумаг — без существенных новостных триггеров. Однако на следующей неделе начинается плотный дивидендный сезон: реестры по МТС, «Газпром нефти», X5, ВТБ, а также «Абрау-Дюрсо» и «Россети Урал» будут закрываться уже 7 июля. Это приведёт к масштабным дивидендным гэпам, которые могут снизить индекс к 2720 (поддержка в среднесрочном коридоре).

- К лидерам снижения попали бумаги, чьи дивидендные отсечки наступают в понедельник: МТС (-3.22%, дивиденд 35 руб/акция), «Абрау-Дюрсо» (-2.12%, дивиденд 5,01 руб/акция), «Россети Урал» (-3.11%), «ИНАРКТИКА» (-0.63%), МГКЛ (-3.04%).

- Стабильность отмечается у флагманов — «Сбера» (обыкновенные +0,23%, префы +0,21%), ЛУКОЙЛа (+0,15%), Роснефти (+0,22%), «Норникеля» (+0,07%). Газпром слегка снижался (-0,02%).

Дивидендный фактор станет драйвером для коррекции сверху и последующего набора долгосрочных позиций крупными участниками рынка на фоне убранного эмоционального перегрева.

Прогноз по индексу МосБиржи:

- Целевая цена: 2720-2780 пунктов на горизонте до конца июля после завершения основных дивидендных отсечек.

- Тактическая рекомендация: Набор позиций в сильных дивидендных бумагах после дивидендных гэпов, особенно в Сбере, ВТБ, нефтегазовом секторе.

Облигации

Индекс государственных облигаций (RGBI) выполнил первую цель роста (115 п.), и при сохранении тренда, может достичь 122 пунктов до конца года. Спрос смещается в сторону бондов короткого и среднего срока — инверсия кривой исчезла, доходности постепенно нормализуются. Перспективы роста котировок поддерживаются ожиданиями скорого снижения ключевой ставки, несмотря на умеренную инфляционную динамику.

- Целевая доходность ОФЗ: 12,5–13,2% годовых по длинным выпускам в случае плавного снижения ключевой ставки во втором полугодии.

- Риск-фри альтернатива: краткосрочные облигации с погашением до 3 лет — консервативная возможность зафиксировать доход выше 13% годовых в период снижения ставок.

Валюты

Рубль получил передышку: налоговый сезон в июле, падение импорта и консервативные интервенции Банка России (до 10% дневного оборота «юань/рубль»). Курс устойчив, однако тренд всегда подвержен изменению осенью, когда может возрасти спрос на валюту ввиду очередного витка глобальных рисков. DXY в середине коррекции, снижение пока исчерпалось, возможна консолидация на уровне 96–98 с последующим снижением к 90 осенью, если коррелировать с ростом американских индексов.

- USDRUB: стабилизация в диапазоне 87–91 на период июля, причём ориентир в 88–89 с возможными локальными выбросами в обе стороны при изменении сырьевой конъюнктуры.

- DXY: прогноз бокового движения 96–98 до конца лета с последующим снижением в диапазон 92–90 в IV квартале.

Сырьевые активы

Пшеница выходит на новый виток ценового давления: впервые с 2021 года с 9 июля экспортная пошлина будет нулевой, что повысит рентабельность экспортёров и создаст потенциал для ослабления давления на внутреннюю цену зерна. Индикативные экспортные цены: пшеница — 228,7 $/т, ячмень — 195,1 $/т, кукуруза — 232,6 $/т.

- Нулевая пошлина по пшенице (временная мера) — драйвер возможного увеличения экспорта в III квартале. Влияние на стоимость зерновых акций/евробондов компаний — преимущественно положительное.

3. Основные риски

- Инфляционный всплеск осенью. Если темпы роста зарплат восстановятся на фоне роста госфинансирования, а экономическое замедление сменится ребаундом в услугах, инфляция может вернуться к двузначным значениям. Это поставит под сомнение планы по снижению ключевой ставки, вызовет коррекцию на долговом рынке, увеличит привлекательность валютных активов и снизит цену облигаций.

- Глобальные валютные перекосы. Продолжающееся снижение доллара на мировых рынках может быть сменено резкой коррекцией, если макроэкономические данные в США ухудшатся или ФРС изменит риторику. Это подстегнёт выход капитала с развивающихся рынков, включая Россию, и усилит спрос на валюту и золото.

- Геополитическая турбулентность. На внутреннем рынке любые внешнеполитические новости способны вызвать сверхволатильность, особенно в сегменте фишек через механизм дивидендных отсечек — не исключён их перенос, усиление спекулятивных позиций и краткосрочная неэффективность рынка при появлении новых рисков.

- Треугольник ставка–рубль–экспорт. Чрезмерное ужесточение денежно-кредитной политики способно привести к рецессии, а попытка форсированного смягчения при слабом рубле — к валютному шоку и скачку инфляции. Баланс между ростом, стабильностью рубля и инфляцией по-прежнему крайне хрупкий.

- Сырьевой суперцикл и волатильность цен. Нулевая пошлина стимулирует экспорт пшеницы, но рост предложения на мировых рынках может обвалить цены к осени, снизив валютную выручку и доходность экспортёров.

4. Инвестиционные идеи

A. Консервативная стратегия: Краткосрочные ОФЗ 2025–2027

- Тип инструмента: государственные облигации (датами погашения в 2025–2027 гг.)

- Потенциал доходности: 13,0–13,4% годовых при минимальном рыночном риске

- Обоснование: ставка по депозитам падает, а кривые доходности выравниваются; фиксируя высокий купон на фоне ожиданий дальнейшего снижения ключевой ставки, инвестор сокращает волатильность и может выйти к концу года с прибылью выше среднерыночных депозитов.

- Риск: возможен короткий интервал повышения ставок осенью, но с высокой вероятностью доход не будет ниже рынка.

- Технический расчет:

- Покупка ОФЗ-ПД 26237 (6/2026), цена — 93.20%, купон 13.00% годовых, доход к погашению ~13,4%.

- При покупке на сумму 1,000,000 руб. чистый доход за год — около 134,000 руб. (после НДФЛ — 116,900 руб.)

- Можно использовать аналогичные выпуски с погашением в 2025/2027 годах.

- Рекомендация: лестница из коротких ОФЗ с фиксированным доходом, без кредитных рисков.

B. Рискованная стратегия: Акции экспортеров зерна

- Тип инструмента: акции сельскохозяйственных компаний, специализирующихся на экспорте пшеницы и других зерновых.

- Потенциал роста: 15–28% на горизонте III квартала на фоне роста рентабельности экспорта из-за нулевой экспортной пошлины.

- Обоснование: исторически резкое снижение экспортной пошлины по зерну приводит к краткосрочному всплеску финансовых показателей у группы публичных экспортёров (например, РусАгро, ГК «Агро-Бизнес»).

- Риски: высокая волатильность цен на международных рынках, возможные изменения фискальной политики в будущем, неопределённость с дальнейшей динамикой урожая.

- Технический расчет:

- Покупка акций компаний экспортёров на 100,000 руб.: при росте котировок на 18% прирост капитала составит 18,000 руб., при просадке на 10% — минус 10,000 руб.

- Рекомендация: стратегия для агрессивного портфеля с горизонтами до 3–6 месяцев, обязательный стоп-лосс 10–12%.

Редакция q-fx.ru выражает благодарность руководству Финама за предоставленную информацию для подготовки данного обзора.

Рекомендации:

- Акции РУСАЛ цена. Прогноз цены РУСАЛ

- Акции МТС-Банк цена. Прогноз цены МТС-Банк

- Курс доллара к рублю в 2025 году: скрытая угроза или шанс разбогатеть?

- Курс доллара к злотому в 2025 году: скрытая угроза или шанс разбогатеть?

- Прогноз рынка криптовалюты XRP: будущее риппла

- Курс доллара к тенге в 2025 году: скрытая угроза или шанс разбогатеть?

- Акции ЧЗПСН цена. Прогноз цены ЧЗПСН

- Курс доллара к канадскому доллару в 2025 году: скрытая угроза или шанс разбогатеть?

- Префы Мечел цена. Прогноз цены Мечел

- Курс доллара к шекелю в 2025 году: скрытая угроза или шанс разбогатеть?

2025-07-05 17:25