Отчёт о состоянии финансовых рынков по состоянию на четверг, 3 июля 2025, 23:10 МСК.

1. Макроэкономический обзор

Текущий четверг, 3 июля 2025 года, ознаменовался значимыми событиями, которые оказали заметное влияние на настроения участников как российского, так и мирового финансового рынка. Ключевым драйвером для российского рынка стало обсуждение денежно-кредитной политики Банка России, в то время как американские рынки реагировали на свежие данные по рынку труда и ожидания относительно действий Федеральной резервной системы.

Аналитика, которая меняет правила.

Глубокие разборы макроэкономики от ТопМоб. Поймите, куда движется рынок, и принимайте решения на шаг впереди.

📈 Читать экспертовРоссийская Федерация: Ожидание смягчения ДКП и геополитические разговоры

Главным событием для российского рынка стали сигналы от Банка России о высокой вероятности снижения ключевой ставки в июле. Глава ЦБ Эльвира Набиуллина заявила, что регулятор будет рассматривать снижение ставки, если не произойдет ничего непредвиденного, и обсуждаться будет именно шаг этого снижения. Советник председателя Банка России Кирилл Тремасов уточнил, что варианты снижения ставки будут начинаться от 100 базисных пунктов (1%) и более. Это заявление вызвало волну оптимизма среди инвесторов, особенно в секторах, чувствительных к стоимости заемных средств, таких как девелоперы.

Аналитики ПСБ выразили мнение, что ЦБ может ускорить снижение ключевой ставки на ближайшем заседании, возможно, до 150-200 пунктов, однако предостерегли от чрезмерных ожиданий стремительного и устойчивого снижения.

Набиуллина также отметила, что рынок уже заложил более оптимистичные ожидания по снижению ставок, чем фактический шаг регулятора на предыдущем заседании. Этот факт, по ее словам, может быть поводом для удержания более жестких условий, чтобы избежать завышенных ожиданий и всплеска инфляции. Это указывает на осторожность регулятора и возможность того, что фактический шаг снижения может быть менее агрессивным, чем ожидают некоторые участники рынка. Тремасов, в свою очередь, подчеркнул, что меньший шаг, чем в июне, ЦБ рассматривать, наверное, не будет, а вот больший шаг вполне возможен.

Инфляция и деловая активность в России:

- Годовая инфляция по состоянию на 30 июня замедлилась до 9,39% с 9,88% на конец мая, что является позитивным сигналом для ЦБ.

- Недельная инфляция с 24 по 30 июня составила 0,07%, немного ускорившись по сравнению с 0,04% неделей ранее.

- Индекс деловой активности (PMI) сферы услуг в России упал с 52,2 п. в мае до 49,2 п. в июне, что указывает на возобновление снижения объемов производства в секторе. Это вызывает некоторые опасения относительно состояния экономики.

- С 1 июля произошло плановое повышение тарифов ЖКХ: электричество до +22%, отопление на 16%, вода на 10–15%, вывоз мусора почти на 15%. Это может оказать дополнительное инфляционное давление на потребителей.

Вторую волну интереса на российском рынке вызвало сообщение о предстоящем разговоре Владимира Путина и Дональда Трампа. Первоначально это вызвало всплеск котировок, но после факта разговора и отсутствия прорывных заявлений, рынок «не стал строить иллюзий» и индекс МосБиржи снизился. Главы государств обсудили совместные проекты в энергетике и конфликт России и Украины, где Путин сообщил Трампу, что Россия продолжает искать переговорное решение и не отступит от своих целей. Итоги беседы не дали существенных поводов для устойчивого роста.

Соединенные Штаты Америки: Сильный рынок труда и «ястребиные» настроения ФРС

Рынок США сегодня демонстрировал рост, при этом индексы S&P 500 и Nasdaq 100 обновляли исторические максимумы, а Dow Jones Industrial Average был близок к ним. Это произошло после выхода сильных данных по рынку труда за июнь:

- Прирост рабочих мест вне сельского хозяйства составил 147 тыс., значительно превысив консенсус-прогноз в 110 тыс. (предыдущие месяцы также были пересмотрены в сторону повышения).

- Уровень безработицы неожиданно снизился до 4,1% с 4,2% в мае (рынок ожидал роста до 4,3%).

- Число первичных заявок на пособие по безработице сократилось до 233 тыс.

- Рост средней почасовой оплаты труда в месячном выражении замедлился до 0,2% м/м (после 0,4% м/м в мае), а в годовом выражении снизился до 3,7% г/г, достигнув минимума почти за год. Это является положительным сигналом, так как ФРС считает совместимым с целевой инфляцией в 2% рост зарплат на 3-3,5% г/г.

Эти данные были восприняты рынком как подтверждение силы рынка труда, которое позволяет ФРС не спешить со снижением процентной ставки. В результате, рыночные оценки (CME) вероятности снижения ставки на июльском заседании сократились до 4,7% с 23,8% накануне. Основным ожидаемым сценарием для рынка остается снижение ставки в сентябре и декабре, но даже вероятность того, что на сентябрьском заседании ставка сохранится на текущем уровне, возросла до 28,6% (с 6% ранее).

Однако в этих «позитивных» данных были и неприятные сюрпризы, указывающие на возможное ослабление рынка труда:

- Численность рабочей силы снизилась на 130 тыс., а доля участия населения в рабочей силе опустилась до минимума с декабря 2022 г. (62,3%).

- Прирост рабочих мест в частном секторе снизился до 74 тыс. (минимум с октября прошлого года), при этом прирост был обеспечен в основном за счет увеличения занятых в госсекторе (+73 тыс.) и здравоохранении (+39 тыс.).

- Сокращение численности работников иностранного происхождения (с 33,7 млн до 32,6 млн с марта по июнь) на фоне ослабления экономической динамики и политики Трампа по выдворению нелегальных иммигрантов.

- Увеличение числа discouraged («потерявших надежду») соискателей на 256 тыс.

- Продолжительность средней рабочей недели снизилась до 34,2 часа с 34,3.

- Численность тех, кто долго (27 недель и более) не может найти работу, увеличилась на 190 тыс.

Эти скрытые детали могут говорить о не столь сильном состоянии рынка труда, как кажется на первый взгляд, и в долгосрочной перспективе могут ограничивать потенциал экономического роста США. Следующим ключевым отчетом перед заседанием ФРС станет отчет об инфляции, который выйдет 15 июля.

Глобальные тенденции: Сырьевые рынки

Нефть демонстрирует небольшое снижение: Brent в минусе на 0,6% до $68,71, а Light — на 0,8% до $66,9. Котировки золота также снижаются на 0,8% до $3330,8 за унцию. Это может быть связано с общими опасениями по поводу глобального спроса и ожиданиями ужесточения денежно-кредитной политики в США.

2. Анализ финансовых рынков

Российский фондовый рынок: Осторожный рост и секторальные победители

Индекс МосБиржи по итогам основной сессии прибавил 0,3% и составил 2 823,34 п., индекс РТС вырос на 0,12% до 1 128,94 п. Однако на вечерней сессии рост сошел на нет, и индекс МосБиржи ушел ниже нулевой отметки. Это свидетельствует об отсутствии устойчивых драйверов роста и фиксации прибыли после первоначальной позитивной реакции на заявления ЦБ и информацию о разговоре Путина и Трампа. Индекс МосБиржи продолжил консолидацию в боковом диапазоне с границами на 2700 и 2900 пунктов, что указывает на неопределенность направления дальнейшего тренда.

Секторальные лидеры и аутсайдеры:

- Девелоперы: На ожиданиях снижения ключевой ставки лидерами роста стали застройщики: ПИК (+4,5%), «Самолет» (+2,4%). Ожидаемое удешевление ипотеки и проектного финансирования поддерживает их акции.

- Металлурги и добывающие компании: Лучше рынка также выглядели «Распадская» (+3,5%), «Северсталь» (+2,7%), ММК (+1,8%), НЛМК (+1,4%), «Мечел» (+2,2%). Рост цен на сырье и внутренний спрос поддерживают сектор.

- Транспорт и IT: «Совкомфлот» (+4%), ВК (+2,3%), «Хэдхантер» (+3,70%) также показали хороший рост. Акции «Совкомфлота» выросли, несмотря на решение не выплачивать дивиденды за 2024 год, что может указывать на оценку рынком шагов по сохранению ликвидности.

- Энергетика: «Россети» (+2,9%), «ФСК – Россети» (+2,91%). Сектор ЖКХ подорожал, что, несмотря на негатив для потребителей, позитивно для компаний.

- Медицина: «МД Медикал Груп» (+2,82%).

- ЮГК: Акции «Южуралзолото» (-9,3%) продолжили обвал на фоне претензий правоохранительных органов и иска Генпрокуратуры об обращении в доход государства всех активов основного акционера Константина Струкова. Это создает значительные риски для инвесторов.

- Остальные аутсайдеры: ОГК-2 (-2,43%), МТС (-2,11%), ОВК (-2,05%), «Роснефть» (−1,89%), «Норникель» (−1,80%), «Лукойл» (-1,50%).

Рубль и облигации:

Рубль пока без существенных изменений. Курс юаня на бирже подрос на 0,22% до 10,971 рубля. Фьючерс на доллар прибавил 0,4% и достиг 82 272. На межбанке доллар подорожал на 0,2% до 79,074 рубля, евро в минусе на 0,16% и стоит 92,971. Официальный курс доллара ЦБ на 4 июля составил 78,7831 рубля, курс евро — 93,1277. Индекс гособлигаций RGBI остается выше 115 п., что указывает на стабильность в сегменте госдолга на фоне ожиданий снижения ставки ЦБ.

Американский фондовый рынок: Исторические максимумы на фоне сильного рынка труда

Американский рынок подрастает. Индекс S&P 500 в плюсе на 0,8%, Dow Jones также растет на 0,77%, Nasdaq поднимается 1%. S&P 500 и Nasdaq 100 обновляют исторические максимумы, а DJIA близок к этому. Сильные данные по рынку труда США, хоть и содержащие «сюрпризы», в целом поддержали оптимизм инвесторов.

- Технологический сектор продолжает демонстрировать силу: акции NVIDIA (+1,70%) обновили свой исторический максимум, подняв капитализацию компании до нового рекорда. Акции Apple (+0,77%) также выросли.

- Возобновляемая энергетика: First Solar (+8,18%), Enphase (+5,69%).

- Программное обеспечение: Datadog (+15,1%) после объявления о включении в состав индекса S&P 500.

- Онлайн-путешествия: Tripadvisor (+16,4%) после сообщений об приобретении доли инвестором Starboard Value.

- Фитнес-индустрия: Xponential Fitness (+31,2%) после завершения расследования SEC без принятия мер.

- Строительные компании: Lennar (-3,55%), DR Horton (-2,56%) – возможно, на фоне снижения ожиданий по снижению ставок ФРС, что может повлиять на ипотечный рынок.

Прогнозы и рекомендации:

В условиях текущей макроэкономической картины, с одной стороны, наблюдается оптимизм в отношении российского рынка, обусловленный ожидаемым снижением ключевой ставки ЦБ, а с другой – осторожность на американском рынке, где сильный рынок труда может отсрочить снижение ставки ФРС.

- Российский рынок: Сектор девелоперов и металлургических компаний выглядит привлекательно в среднесрочной перспективе на фоне смягчения ДКП и относительно стабильных цен на сырье. Однако геополитические риски и ситуация с ЮГК демонстрируют высокую чувствительность к корпоративным новостям. Индекс МосБиржи, скорее всего, продолжит торговаться в диапазоне 2700-2900 пунктов, пока не появятся более весомые катализаторы для выхода из боковика.

- Американский рынок: Высокотехнологичные компании и сектор возобновляемой энергии продолжают демонстрировать рост. Несмотря на «ястребиные» настроения ФРС, инвесторы продолжают вкладываться в компании с сильными фундаментальными показателями и инновационным потенциалом. Ожидается повышенная волатильность в преддверии отчета по инфляции и дальнейших решений ФРС. Потенциал дальнейшего роста акций Visa выглядит ограниченным, несмотря на хорошие финансовые показатели, из-за уже высокой оценки.

3. Основные риски

Текущая финансовая среда изобилует рядом ключевых рисков, которые требуют пристального внимания инвесторов:

- Риск «ястребиной» ФРС: Основной риск для глобальных рынков, особенно американского, заключается в том, что Федеральная резервная система США может отложить снижение процентных ставок на более длительный срок, чем ожидается рынком. Сильные данные по рынку труда в июне уже привели к снижению вероятности снижения ставки в июле до менее 5%, а вероятность сентябрьского снижения также уменьшилась. Если ФРС сохранит жесткую денежно-кредитную политику дольше, это может привести к замедлению экономического роста, снижению корпоративных прибылей и коррекции на фондовых рынках, особенно в высокооцененных секторах. Негативный сценарий: Если ФРС не снизит ставку ни в сентябре, ни до конца года, это может спровоцировать распродажу на рынке акций, поскольку инвесторы пересмотрят свои ожидания по стоимости заимствований и доходности.

- Инфляционные риски в России: Несмотря на замедление годовой инфляции до 9,39%, повышение тарифов ЖКХ с 1 июля (электричество до +22%, отопление на 16%, вода на 10–15%, вывоз мусора почти на 15%) может оказать дополнительное инфляционное давление. Если инфляция начнет снова ускоряться, это может вынудить Банк России быть более осторожным с темпами снижения ключевой ставки, или даже приостановить ее снижение, что негативно скажется на секторах, чувствительных к процентным ставкам, таких как девелопмент. Негативный сценарий: Если ЦБ не сможет существенно снизить ставку или будет вынужден ее поднять из-за возобновления инфляционного давления, это приведет к росту стоимости кредитов, снижению покупательной способности и замедлению экономического роста.

- Геополитические риски: Разговор Путина и Трампа, несмотря на надежды, не принес прорывов по ключевым вопросам, таким как конфликт России и Украины. Продолжающаяся геополитическая напряженность и угроза новых санкций (особенно со стороны ЕС в отношении «Совкомфлота») остаются значительным риском для российского рынка. Санкции могут ограничивать доступ компаний к международным рынкам, страховкам, технологиям и приводить к увеличению операционных издержек. Негативный сценарий: Усиление санкционного давления или эскалация геополитических конфликтов могут привести к оттоку капитала, снижению инвестиционной привлекательности и падению котировок российских активов.

- Корпоративные риски и прецеденты: Ситуация с акциями ЮГК (-9,33%), где Генпрокуратура подала иск об обращении в доход государства всех активов основного акционера Константина Струкова, включая принадлежащие ему акции компании, создает серьезный прецедент и повышает риски владения акциями российских компаний для миноритарных акционеров. Хотя и отмечается, что вряд ли повторится ситуация, как с СМЗ, риски остаются. Негативный сценарий: Подобные прецеденты подрывают доверие инвесторов к российскому рынку, увеличивают риск экспроприации и могут привести к снижению ликвидности и капитализации рынка в целом.

- Снижение деловой активности: Падение индекса деловой активности (PMI) сферы услуг в России до 49,2 п. в июне указывает на возобновление снижения объемов производства в секторе. Это может свидетельствовать об ослаблении потребительского спроса и замедлении экономического роста, что негативно скажется на корпоративных прибылях. Негативный сценарий: Дальнейшее снижение деловой активности может привести к рецессии, росту безработицы и падению доходов населения, что усилит давление на фондовый рынок.

- Риски в США, скрытые в отчете по рынку труда: Несмотря на общую позитивную картину, детали отчета BLS за июнь показывают сокращение численности рабочей силы, снижение прироста рабочих мест в частном секторе и увеличение числа «отчаявшихся» соискателей. Это может свидетельствовать о более глубоких структурных проблемах на рынке труда, которые могут проявиться позднее. Негативный сценарий: Если скрытые проблемы рынка труда выйдут на поверхность, это может привести к более резкому, чем ожидается, замедлению экономики США, что негативно отразится на мировых рынках.

4. Инвестиционные идеи

Консервативная инвестиционная идея: «Россети Центр и Приволжье» (MRKP)

Привлекательность: В условиях ожидаемого снижения процентных ставок в России и повышения тарифов ЖКХ, сектор электроэнергетики становится более привлекательным. «Россети Центр и Приволжье» (MRKP) выделяется как стабильная компания с хорошими финансовыми показателями и потенциалом для дивидендных выплат. С 1 июля 2025 года в России произошло плановое повышение тарифов на коммунальные услуги, что напрямую позитивно скажется на выручке энергетических компаний.

Обоснование и расчеты:

- Финансовые показатели: В 1К25 выручка компании выросла на 11%, а прибыль — на 14%. Это свидетельствует о здоровом росте и эффективности бизнеса.

- Низкий долг: Долг компании продолжает снижаться, составляя всего 2,98 млрд ₽. Низкая долговая нагрузка обеспечивает финансовую устойчивость и минимизирует риски, особенно в условиях высоких ставок.

- Дивидендная доходность: По итогам 2024 года дивдоходность ожидается около 11%, что является привлекательным показателем для консервативного инвестора. Стабильные дивиденды являются ключевым фактором для долгосрочных инвесторов.

- Оценка: Компания имеет низкие мультипликаторы P/E ~3 и EV/EBITDA ~1,5, что указывает на недооцененность по сравнению с конкурентами и рынком в целом.

- Свободный денежный поток (FCF): Уверенно растет, что является основой для дальнейших дивидендных выплат и инвестиций в развитие.

- Повышение тарифов ЖКХ: Рост цен на электричество (+22%) и другие коммунальные услуги напрямую увеличит доходы компании, поддерживая рост выручки и прибыли.

Целевая цена: Исходя из текущих мультипликаторов и ожидаемой дивидендной доходности, а также учитывая стабильность бизнеса и повышение тарифов, консервативная целевая цена для MRKP может быть установлена на уровне ~0.08 руб. за акцию в горизонте 6-9 месяцев, что подразумевает потенциал роста около 15-20% от текущих уровней, без учета дивидендов.

Риски: Регуляторные риски (государственное регулирование тарифов), возможные инвестиционные программы, которые могут сократить свободный денежный поток, а также общая макроэкономическая нестабильность. Однако, учитывая стабильность сектора и государственное участие, эти риски относительно невелики.

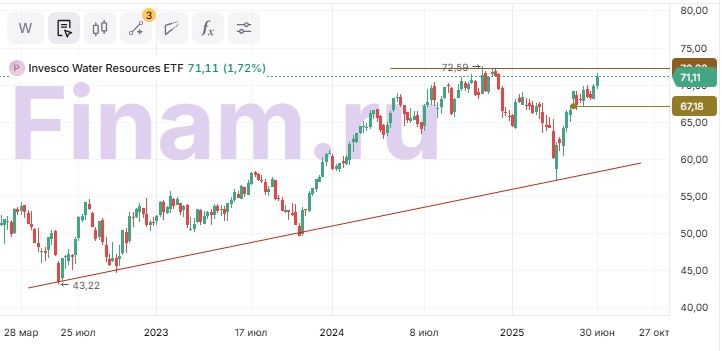

Рискованная инвестиционная идея: Invesco Water Resources ETF (PHO)

Привлекательность: Инвестиции в Invesco Water Resources ETF (PHO) – это ставка на глобальный тренд роста спроса на водные ресурсы, очистку воды и развитие водной инфраструктуры. Этот сектор обладает значительным потенциалом роста, но также сопряжен с определенными рисками.

Обоснование и потенциал роста:

- Износ инфраструктуры США: Водная инфраструктура в США устарела и требует значительных инвестиций в модернизацию и замену, что создает устойчивый спрос на услуги компаний, входящих в фонд.

- Цифровизация отрасли: Прогнозируется рост глобального рынка цифровых решений для водных сооружений до $16,3 млрд к 2032 г. (CAGR 11,9%). Внедрение «умных» датчиков, счетчиков и цифровых двойников повышает эффективность и создает новые возможности для роста.

- Ужесточение регуляторных норм: Повышение требований к качеству воды и утилизации сточных вод стимулирует компании к инвестициям в новые технологии и оборудование.

- Рост населения и урбанизация: Эти факторы приводят к увеличению потребления воды и, соответственно, к необходимости развития систем водоснабжения и водоотведения.

- Глобальная нехватка воды: Проблема дефицита воды становится все более актуальной, что вынуждает правительства и корпорации инвестировать в технологии экономии и очистки воды.

Потенциал роста: Учитывая глобальные тренды и рост спроса, потенциал роста PHO в долгосрочной перспективе может составить 25-40% в течение 12-18 месяцев, с возможностью значительного ускорения при активном государственном финансировании проектов водной инфраструктуры.

Риски:

- Сокращение государственного финансирования: Значительная часть инвестиций в водную инфраструктуру зависит от государственных программ. Сокращение финансирования может замедлить темпы роста.

- Сбои в цепочках поставок: Геополитическая неопределенность может привести к задержкам в поставках оборудования и материалов, что затруднит запуск новых проектов и обслуживание существующих систем.

- Увеличение операционных затрат: Рост цен на энергию, материалы и рабочую силу может увеличить операционные издержки компаний, входящих в ETF, снижая их прибыльность.

- Высокая волатильность: Сектор, хоть и перспективный, может быть чувствителен к изменениям в регуляторной среде и макроэкономических условиях, что может привести к значительным колебаниям стоимости ETF.

Эта идея является более рискованной из-за специфики сектора и потенциальной зависимости от политических решений и внешних факторов, но обладает высоким потенциалом долгосрочного роста на фоне неизбежного глобального спроса на водные ресурсы.

Дисклеймер: Редакция q-fx.ru выражает благодарность руководству Т-банка за предоставленную информацию для подготовки данного обзора. Представленная информация носит исключительно аналитический характер и не является индивидуальной инвестиционной рекомендацией.

Дата публикации: 3 июля 2025, 23:10 МСК.

Рекомендации:

- Акции РУСАЛ цена. Прогноз цены РУСАЛ

- Акции Татнефть цена. Прогноз цены Татнефть

- Акции МТС-Банк цена. Прогноз цены МТС-Банк

- Акции Лензолото цена. Прогноз цены Лензолото

- Курс доллара к канадскому доллару в 2025 году: скрытая угроза или шанс разбогатеть?

- Акции ЧЗПСН цена. Прогноз цены ЧЗПСН

- Акции Сбербанк цена. Прогноз цены Сбербанк

- Префы Мечел цена. Прогноз цены Мечел

- Акции Новошип цена. Прогноз цены Новошип

- Акции HENDERSON цена. Прогноз цены HENDERSON

2025-07-03 23:11