⚡️ЦБ ГОТОВИТ СЮРПРИЗ? Ставка, Рубль, Золото и Риски: Полный Финансовый Отчет на 3 июля 2025 года! ⚡️

Дата отчета: Четверг, 3 июля 2025, 16:06 МСК

1. Макроэкономический обзор

Российская экономика демонстрирует смешанные сигналы, требующие внимательного анализа. С одной стороны, наблюдается замедление инфляции и снижение деловой активности, что открывает перспективы для смягчения денежно-кредитной политики. С другой — сохраняется напряженность на рынке труда и фискальные риски, создающие неопределенность.

Аналитика, которая меняет правила.

Глубокие разборы макроэкономики от ТопМоб. Поймите, куда движется рынок, и принимайте решения на шаг впереди.

📈 Читать экспертов

Инфляция и Денежно-Кредитная Политика

Последние данные Росстата показывают, что годовая инфляция к концу июня снизилась до 9,39% после 9,88% в конце мая. Недельная инфляция, хоть и ускорилась с 0,04% до 0,07% в последнюю неделю июня, в целом за месяц составила лишь 0,19% м/м. Эти цифры могут указывать на более быстрое замедление инфляции, чем ожидалось.

Комментарий ЦБ: Глава Банка России Эльвира Набиуллина заявила, что если индикаторы покажут более быстрое замедление экономики и снижение инфляции, это даст регулятору пространство для более быстрого снижения ключевой ставки. Однако она не гарантирует снижения ставки в июле и подчеркнула, что все будет зависеть от поступающих данных. Возможно, ЦБ может ускорить снижение ставки на 150-200 базисных пунктов на ближайшем заседании.

Риски: Несмотря на общие позитивные тенденции, эксперты предупреждают, что с учетом июльского повышения тарифов ЖКХ риски разгона инфляции остаются высокими. Если недельные темпы инфляции продолжат указывать на ускорение, регулятор может снизить ставку лишь на 100 б.п., до 19%. Ярослав Кабаков из «Финам» и Егор Сусин из TruEcon предполагают снижение на 200 б.п., но с осторожностью. Алексей Антонов из «Алор Брокер» ожидает лишь 100 б.п. из-за роста тарифов.

Экономический рост и рынок труда

Рост ВВП в мае замедлился до 1,2% в годовом выражении (против 1,9% в апреле). Индекс деловой активности (PMI) в секторе услуг снизился с 52,2 до 49,2 пункта в июне, впервые с начала года опустившись ниже нейтрального уровня в 50, что означает сокращение деловой активности. Это указывает на замедление экономики и актуальность риска дальнейшего охлаждения.

Несмотря на замедление, рынок труда по-прежнему демонстрирует высокую устойчивость: уровень безработицы в мае составил 2,2%, обновив исторический минимум. Столь низкие показатели при замедлении экономической активности указывают на перегретый рынок труда и потенциальное давление на издержки компаний. Дефицит кадров остается значимым проинфляционным фактором.

Бюджетная политика и рубль

Минфин России объявил о продаже иностранной валюты и золота на эквивалент 18,77 млрд руб. с 7 июля по 6 августа 2025 года в рамках бюджетного правила (ежедневный объем 0,82 млрд руб.). Это зеркальная мера по отношению к июню, когда Минфин покупал активы. Решение связано с ухудшением текущей бюджетной конъюнктуры, в частности, снижением нефтегазовых доходов из-за падения стоимости российской нефти Urals до $59,84 за баррель.

Прогноз по рублю: Ожидается, что влияние на курс рубля будет сдержанным. Однако в сочетании с вероятным снижением ключевой ставки ЦБ, слабой динамикой экспорта и умеренным спросом на рублевую ликвидность, это может привести к ослаблению национальной валюты. В июле рубль, скорее всего, останется в диапазоне 78–80 за доллар, но при дальнейшем снижении цен на нефть и усилении бюджетных рисков возможно приближение к верхней границе или даже пробитие уровня 80 руб. за доллар.

ЦБ с 7 июля увеличит объем продажи валюты по бюджетному правилу до 9,76 млрд рублей в день с 7,36 млрд рублей. Это решение также направлено на компенсацию недополученных нефтегазовых доходов. Курс юаня уже поднялся выше 11 рублей впервые с 24 июня.

Автомобильный рынок и девелоперы

Продажи новых легковых и легких коммерческих автомобилей в России в июне 2025 года сократились на 29% г/г, составив 93 315 штук. За первое полугодие 2025 года продажи упали на 27% г/г до 546 430 автомобилей. АЕБ ожидает разворота рынка к росту при условии господдержки, в том числе возобновления программ «Первый автомобиль» и «Семейный автомобиль». Прогноз на 2025 год скорректирован до 1,25 млн автомобилей, что на 24% меньше, чем в 2024 году.

Минфин опроверг слухи об ужесточении условий по семейной ипотеке, подтвердив ее продление до 2030 года и увеличение объема субсидирования до 2 трлн рублей. Это позитивная новость для девелоперов. Акции ПИК (+3,98%) и «Самолет» (+2,76%) уже отреагировали ростом.

Глобальные рынки

Индексы S&P 500 и Nasdaq обновили рекорды благодаря сильному подъему акций Tesla, Apple, Oracle и Nike на фоне новостей о торговых соглашениях США с Вьетнамом и планах Oracle по строительству дата-центра для OpenAI. Отчет ADP показал первое за два года сокращение занятости в частном секторе США, что может сигнализировать о возможном снижении ставок ФРС. Сегодня ожидаются ключевые данные по занятости (Non-Farm Payrolls), которые являются важным показателем для ФРС.

Европейские рынки движутся вверх, подогреваемые оптимизмом от торговых соглашений и снижения напряженности США–Китай. Индекс STOXX50 растет на 0,17%. Азиатские рынки также демонстрируют лонговые настроения, особенно китайский CSI 300 (+0,62%) после снятия США ограничений на экспорт ПО и этана.

2. Анализ финансовых рынков

Российский Фондовый Рынок

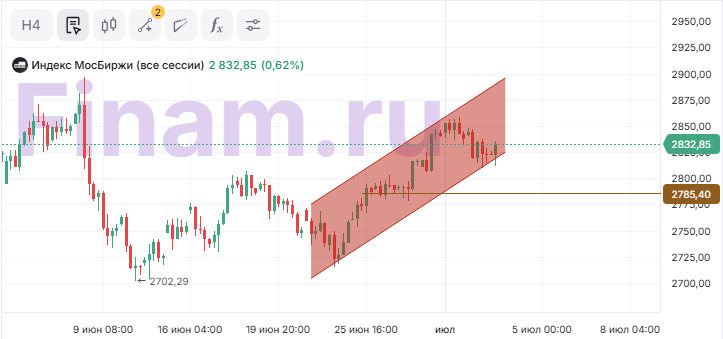

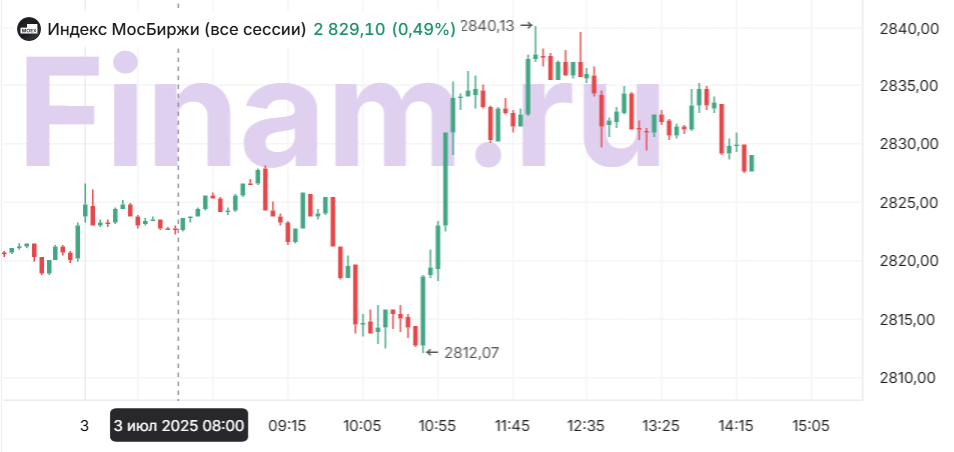

Индекс МосБиржи демонстрирует умеренный рост на 0,53% до 2 830,24 пункта. Настроения улучшились на ожиданиях смягчения ДКП и позитивных корпоративных новостях по некоторым секторам. Частные инвесторы в июне вложили в ценные бумаги на Мосбирже почти 200 млрд рублей, что в 2,5 раза больше, чем год назад. Доля частных инвесторов в объеме торгов акциями и паями биржевых фондов составила 67%.

- Лидеры роста: Акции девелоперов (ПИК +3,98%, «Самолет» +2,76%) на новостях о сохранении условий семейной ипотеки. Бумаги металлургов корректируются после просадки: «Мечел» (+2,2-2,42%), ММК (+2,14%), «Северсталь» (+2,03%). «Позитив» (+1,77%).

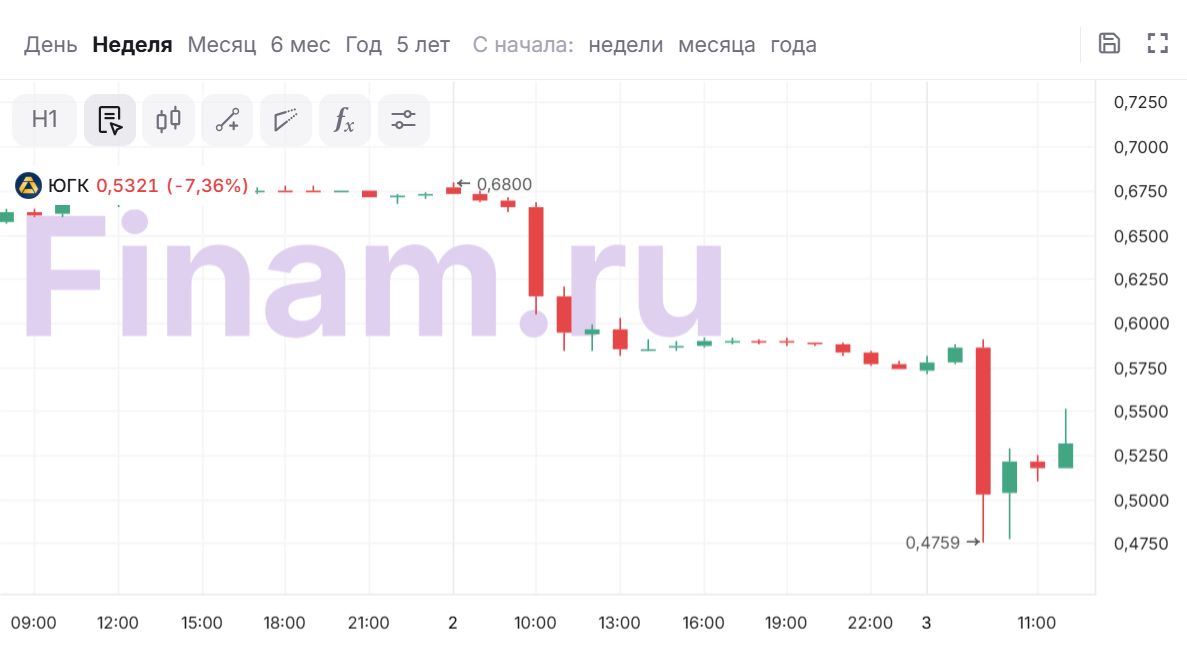

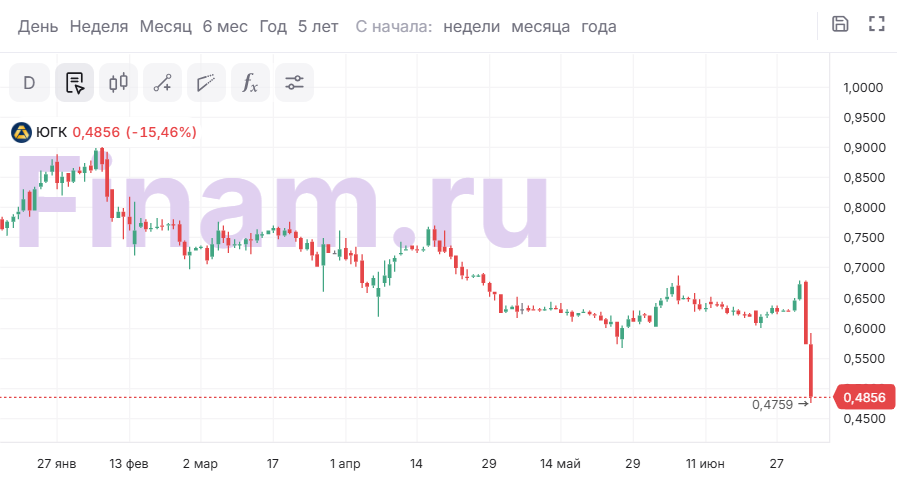

- Аутсайдеры: Акции ЮГК (-7,7%) на фоне иска Генпрокуратуры. ОГК-2 (-1,5%), ВТБ (-0,79%), «Сургутнефтегаз» (-0,76%), «Полюс» (-0,69%), «ФосАгро» (-0,66%), «Селигдар» (-0,58%).

Дивидендная повестка:

- «Башнефть» одобрила выплату дивидендов за 2024 год: 147,31 руб. на привилегированную акцию. Отсечка 14 июля.

- РКК «Энергия», «Совкомфлот«, «КАМАЗ«, ЮГК, АФК «Система» и «ВСМПО-Ависма» (не раскрывает) не будут платить дивиденды за 2024 год.

ИИС-3: ЦБ допускает дискуссию о сокращении срока ИИС-3 в будущем. Владимир Верхошинский из «Альфа-банка» предложил сократить срок с 10 до 1,5 лет. Сейчас срок ИИС-3 постепенно увеличивается до 10 лет.

Налоговые льготы: Банк России и правительство могут вернуться к идее налоговых льгот по налогу на прибыль для компаний, выходящих на биржу (IPO с размещением не менее 15% акций). Также Минфин поручил расширить налоговые льготы для ИТ-компаний с госучастием.

Облигации

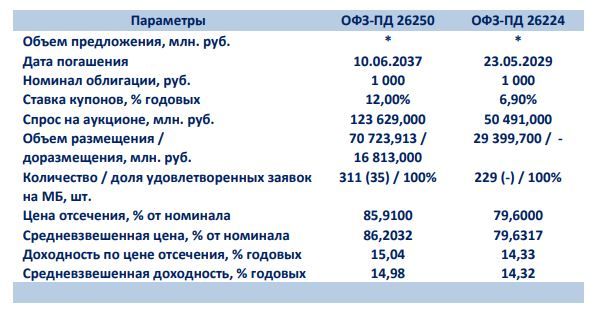

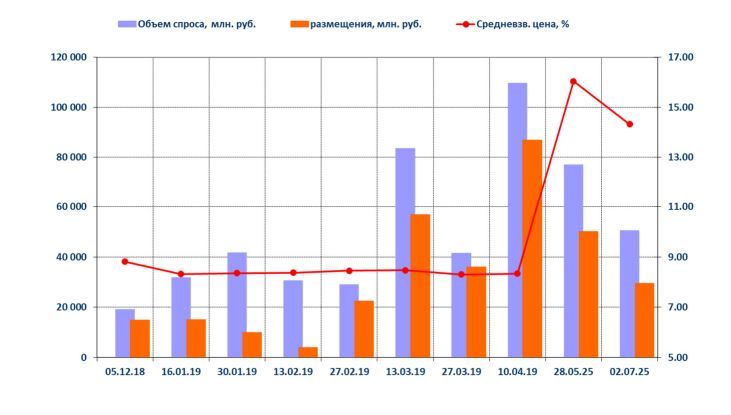

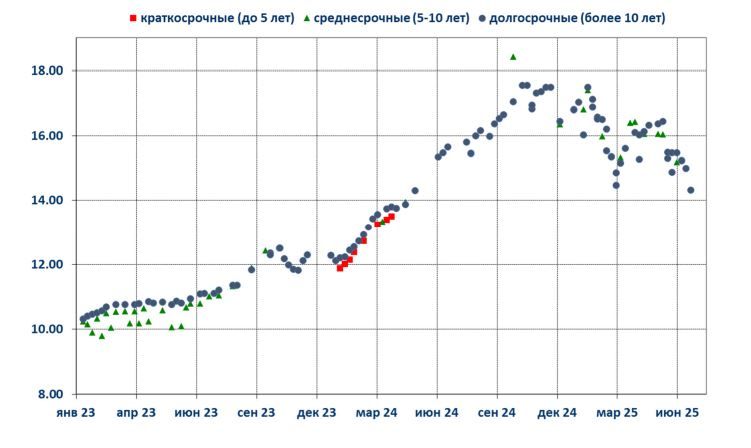

Минфин перевыполнил план размещения ОФЗ на аукционах 2 июля. Объем размещения составил 116,937 млрд руб., что на 7,8% обеспечивает выполнение плана на III квартал 2025 года. Доходность ОФЗ-ПД 26250 составила 14,98-15,04% годовых, ОФЗ-ПД 26224 – 14,32-14,33% годовых. Средняя доходность на вторичном рынке ОФЗ-ПД снизилась на 49 б.п. за неделю.

RGBI перешел к консолидации. Ожидания скорого снижения ставки ЦБ на 100-200 б.п. поддерживают рынок ОФЗ, однако рост тарифов ЖКХ в июле может охладить эти ожидания.

Валюты

Рубль: Влияние продажи валюты Минфином и потенциальное снижение ставки ЦБ могут привести к ослаблению рубля. Прогнозный диапазон на июль: 78–80 руб./долл. При дальнейшем снижении цен на нефть возможно пробитие 80 руб./долл.

Доллар: Индекс доллара торгуется на 96,8. Давление на доллар оказывают призывы Трампа к отставке главы ФРС и слабые данные по рынку труда США (ADP показал сокращение занятости на 33 тыс. в июне). Ожидание официального отчета BLS по занятости (Non-Farm Payrolls) может повлиять на дальнейшую динамику.

Евро: EUR/USD консолидируется около 1,180. Рост безработицы в еврозоне до 6,3% в мае и заявление ЕЦБ о «сложной ситуации» при курсе выше 1,20 долл. ставят под сомнение среднесрочный рост евро.

Иена: USD/JPY торгуется около 143,8. Член правления Банка Японии Хадзимэ Таката заявил о готовности к быстрому повышению ставок после оценки влияния тарифов США. Этот фактор может придать иене силу.

Сырьё

Нефть: Цена Brent котируется по $68,91 за баррель (-0,3%), Light по $67,24 за баррель. Цена Brent поднялась выше $70/б на ожиданиях снижения поставок из Ирана. Ситуация улучшилась для «быков» и напоминает V-образный разворот. Преодоление $70,2 – 70,4/б и $71,2/б (200-я скользящая средняя) может подтвердить краткосрочный разворот.

Золото: Цена подрастает на 0,04% до $3361,7 за унцию. Центральные банки мира в мае увеличили золотые резервы на 20 тонн. Сохраняется тренд на уход мировых ЦБ от фиатных валют в золото. «Быки» предприняли успешную попытку взять отметку $3350 за унцию. Следующая цель $3373,8.

Металлы: «Норникель» прогнозирует дефицит на рынке платины в 0,2 млн унций в 2025 году (до 0,3 млн унций в 2026 году). Рынок меди будет близок к балансу в 2025 году (спрос 27,3 млн тонн, предложение 27,2 млн тонн). Прогноз профицита рынка никеля понижен до 120 тыс. тонн в 2025 году и 130 тыс. тонн в 2026 году.

Акции «Норникеля» выросли на 1,4% на фоне отсутствия других идей и дорожающих платины и палладия. Фундаментальных причин для опережающей динамики не выявлено.

FCF остается сильной. Компания планирует выплачивать дивиденды и проводить байбэк с суммарной доходностью более 8%. Оценка опустилась до 7 форвардных EV/EBITDA. Дополнительный фактор роста – смягчение сделки ОПЕК+.

МТС: Судебная тяжба с Туркменистаном (выплата 0,9 млрд руб.) незначительна в масштабе компании. Нейтральный взгляд на акции. Дивдоходность по бумагам высокая – 15% по приближающейся выплате за 2024 год.

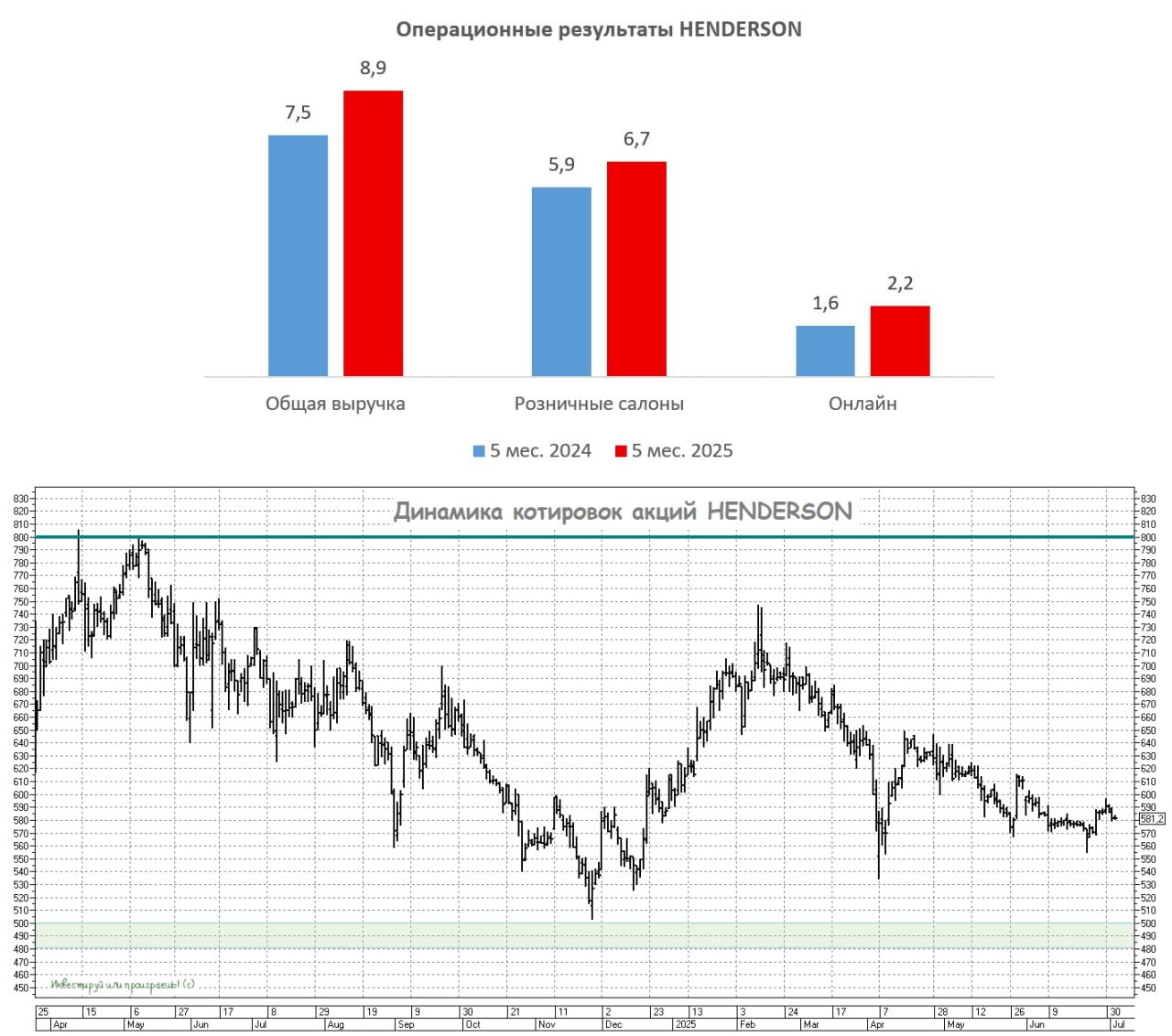

HENDERSON (HNFG): Выручка за 5 мес. 2025 года выросла на +18,7% (г/г) до 8,9 млрд руб., что ниже целевых 25-30%. Продажи на метр торговой площади сократились на -3,2% из-за оттока трафика. Акции не выглядят привлекательными для инвестиций, особенно на фоне замедления инфляции.

Диасофт: Выручка за 2024 год выросла на 10% (ниже прогноза +30%). EBITDA упала на 24,7% г/г, чистая прибыль на 21,8% из-за роста расходов на персонал. Компания предложила снизить норму выплат до 50% EBITDA (сейчас 80% дает 7,3% доходности). Оценка близка к справедливой, если компания вернется к росту выручки 15-20% и улучшит рентабельность.

Популярность акций у частных инвесторов

В июне 2025 года наиболее популярными акциями у частных инвесторов стали обыкновенные и привилегированные акции «Сбербанка» (31,1% и 7,1%), «ЛУКОЙЛа» (13,6%), «Газпрома» (12,7%), «Т-Технологий» (6,7%), X5 (6,2%), ВТБ (6%), «Роснефти» (5,7%), «Яндекса» (5,5%) и привилегированные акции «Сургутнефтегаза» (5,4%).

3. Основные риски

- Риски инфляции и ДКП: Ускорение недельной инфляции, особенно после повышения тарифов ЖКХ в июле, может заставить ЦБ быть более консервативным в снижении ключевой ставки. Это может привести к сохранению высоких реальных ставок, что замедлит экономический рост и будет давить на финансовые рынки. Риски стагфляции (одновременный рост цен и замедление роста) становятся актуальными.

- Геополитические риски: Продолжающаяся неопределенность вокруг конфликта на Украине и потенциальное ужесточение санкций (например, 9 июля после истечения срока приостановки решения президента США о пошлинах) могут негативно сказаться на настроениях инвесторов и привести к оттоку капитала. Несмотря на заявленный «иммунитет» российского рынка к санкциям, новые ограничения всегда создают давление. Снятие санкций с российских атомных проектов пока не оказало существенного влияния на банки, но ситуация анализируется ЦБ.

-

Корпоративные риски (ЮГК): Ситуация вокруг «Южуралзолото» (ЮГК) с обысками и иском Генпрокуратуры о национализации активов является серьезным тревожным сигналом для инвесторов. Хотя ЦБ заявляет, что права розничных инвесторов не должны быть нарушены, прецеденты с изъятием акций у мажоритариев, а затем попытками забрать доли у миноритариев (как в случае «Соликамского магниевого завода») создают высокую неопределенность. Эта история может нервировать инвесторов и привести к изменению стратегии компании под новым менеджментом, который не будет ориентирован на рост акционерной стоимости. Актив стал «токсичным».

- Риски для банковского сектора: Несмотря на заявления главы ЦБ Эльвиры Набиуллиной об отсутствии опасений банковского кризиса в России, она признала, что 2025 и 2026 годы будут непростыми для банковского сектора из-за беспрецедентного давления на реальный сектор и роста заявок на реструктуризацию кредитов.

- Замедление роста потребительского спроса: Снижение индекса PMI в сфере услуг, замедление роста ВВП, и слабые темпы роста выручки HENDERSON указывают на ослабление потребительского спроса, что может негативно сказаться на розничной торговле и других секторах, ориентированных на внутренний рынок.

- Глобальные риски: Призывы Д. Трампа к отставке главы ФРС и его попытки подорвать независимость центробанка США, а также возможное введение 20% пошлины на товары из Вьетнама (что может стать прецедентом для других стран), создают глобальную экономическую нестабильность, которая может отразиться и на российском рынке.

4. Инвестиционные идеи

Консервативная инвестиционная идея: Облигации федерального займа (ОФЗ) с плавающей ставкой (ОФЗ-ПК)

Обоснование: В условиях высокой и потенциально неустойчивой инфляции, а также неопределенности в отношении темпов снижения ключевой ставки, ОФЗ-ПК представляют собой наилучший вариант для консервативного инвестора. Их купон привязан к ставке RUONIA, которая, в свою очередь, тесно связана с ключевой ставкой ЦБ. Это позволяет инвестору защититься от инфляции и получить доходность, близкую к текущей ключевой ставке, даже если она останется высокой дольше, чем ожидается. Минфин успешно размещает новые выпуски ОФЗ-ПД, но при этом спрос на долгосрочные ОФЗ-ПК также сохраняется высоким (доля 32% от общего объема торгов).

Расчеты и минимизация рисков:

- Выбор выпуска: Выбираем ОФЗ-ПК 29014 с погашением в марте 2026 года. Этот выпуск пользуется высокой активностью торгов (доля 12,3% среди ОФЗ-ПК), что обеспечивает хорошую ликвидность. Короткий срок до погашения (менее года) минимизирует процентный риск и риск изменения рыночной конъюнктуры.

- Текущая доходность: Текущая ключевая ставка ЦБ составляет 20%. Доходность ОФЗ-ПК будет близка к этой ставке. При потенциальном снижении ключевой ставки на 100-200 б.п. в июле, доходность по ОФЗ-ПК все равно останется на высоком уровне (18-19%), значительно превышая текущую инфляцию.

- Защита от инфляции: Если инфляция в июле ускорится из-за роста тарифов ЖКХ, и ЦБ будет вынужден дольше удерживать ставку на высоком уровне, купон ОФЗ-ПК автоматически адаптируется к этой ситуации, сохраняя реальную доходность инвестора.

- Риски: Основной риск – это резкое и значительное снижение ключевой ставки ЦБ, которое на данный момент кажется маловероятным с учетом текущей инфляционной картины и рисков. Однако даже в этом случае доходность ОФЗ-ПК будет выше, чем по фиксированным облигациям, выпущенным по низким ставкам. Риски дефолта по ОФЗ минимальны.

Целевая доходность: Ожидаемая доходность до погашения (или до следующей фиксации купона) составит не менее 18-19% годовых, что является привлекательным показателем для консервативной инвестиции, учитывая защищенность от инфляционных рисков.

Рискованная инвестиционная идея: Акции «Полюс» (PLZL)

Описание потенциала роста: «Полюс» является крупнейшим представителем российской золотодобычи. Текущая ситуация на мировом рынке золота крайне благоприятна:

- Рост цен на золото: Цена уверенно держится выше $3000 за тройскую унцию, что воспринимается как новая база. Эксперты ожидают тест исторических максимумов в районе $3500-$3700 за унцию к концу 2025 года.

- Покупки центральных банков: Мировые центробанки (Китай, Россия, страны Ближнего Востока) активно накапливают золото, смещая резервы от доллара. В мае чистый прирост золотых запасов у ЦБ вырос на 31% г/г. Этот тренд на фоне геополитической турбулентности сохраняется и будет поддерживать цены.

- Недооценка акций: Аналитики сохраняют «Позитивный» взгляд на сектор золотодобычи. Мультипликатор P/E «Полюса» в текущих ценах 8,6x близок к историческому среднему 8,4x, но компания считается недооцененной, так как текущий мультипликатор закладывает крепкий рубль.

Связанные риски:

- Крепкий рубль: Если рубль будет укрепляться (что противоречит базовому сценарию, но возможно при некоторых условиях), это негативно скажется на рублевой выручке экспортеров, включая золотодобытчиков.

- Коррекция цен на золото: Несмотря на бычий тренд, локальные коррекции цен на золото всегда возможны. «Полюс» чувствителен к колебаниям мировых цен на драгоценный металл.

- Геополитические риски: Введение новых санкций или ужесточение существующих мер может повлиять на операционную деятельность и возможности экспорта компании.

- Риски, аналогичные ЮГК: Хотя «Полюс» крупнее и, предположительно, более устойчив, ситуация с ЮГК демонстрирует риски, связанные с судебными претензиями и потенциальной сменой собственности в российском корпоративном секторе.

Целевая цена: На горизонте 12 месяцев ожидается достижение цены акций «Полюса» уровня в 2500 руб./акцию, что предполагает существенный потенциал роста от текущих уровней. Этот прогноз основан на ожидании ослабления рубля на почти 25% на горизонте года, что позитивно отразится на рублевой стоимости золота.

Дисклеймер: Редакция q-fx.ru выражает благодарность руководству Сбербанка за предоставленную информацию для подготовки данного обзора. Представленная информация не является индивидуальной инвестиционной рекомендацией и предназначена исключительно для ознакомления. Инвестиции на финансовых рынках сопряжены с рисками.

Рекомендации:

- Акции РУСАЛ цена. Прогноз цены РУСАЛ

- Акции Татнефть цена. Прогноз цены Татнефть

- Акции МТС-Банк цена. Прогноз цены МТС-Банк

- Акции HENDERSON цена. Прогноз цены HENDERSON

- Акции Лензолото цена. Прогноз цены Лензолото

- Курс доллара к канадскому доллару в 2025 году: скрытая угроза или шанс разбогатеть?

- Акции ЧЗПСН цена. Прогноз цены ЧЗПСН

- Акции Сбербанк цена. Прогноз цены Сбербанк

- Префы Мечел цена. Прогноз цены Мечел

- Акции Новошип цена. Прогноз цены Новошип

2025-07-03 16:07