Банки vs. санкции: российский финансовый сектор удивил ростом прибыли на 13% в мае! (Дайджест от 26 июня 2025 года)

1. Макроэкономический обзор

Глобальная экономическая среда продолжает создавать противоречивый фон для инвестиционных решений. Внимание инвесторов приковано к действиям центральных банков, инфляционным данным и новым виткам геополитики. Внимание к деталям — обязательное условие взвешенного анализа: события последних суток ясно указывают на возрастание роли внутренних драйверов на фоне усиления санкций и ослабления влияния глобальных центров силы.

-

Инфляция и монетарная политика.

В национальной экономике России появились признаки замедления инфляции, что подстегнуло разговоры о возможном смягчении политики Банка России в июле. Высокая ключевая ставка (20%) продолжает служить якорем для рубля и сдерживает разгон цен. Несмотря на постепенное снижение потребительского спроса – данные по кредитованию и банковским расчетам это подтверждают, – финансовая система остается довольно стабильной. -

Ставки и действия регуляторов.

Банк России на будущей неделе будет проводить нетто-продажу валюты в объеме 7,45 млрд рублей ежедневно — в рамках бюджетного правила и учитывая покупки Минфина. Во втором полугодии ожидаются денежные интервенции на уровне 8,94 млрд рублей в день. Подобная политика позволяет сгладить волатильность на рынке и поддерживать курс рубля в относительно устойчивом диапазоне. -

Развитие банковского сектора.

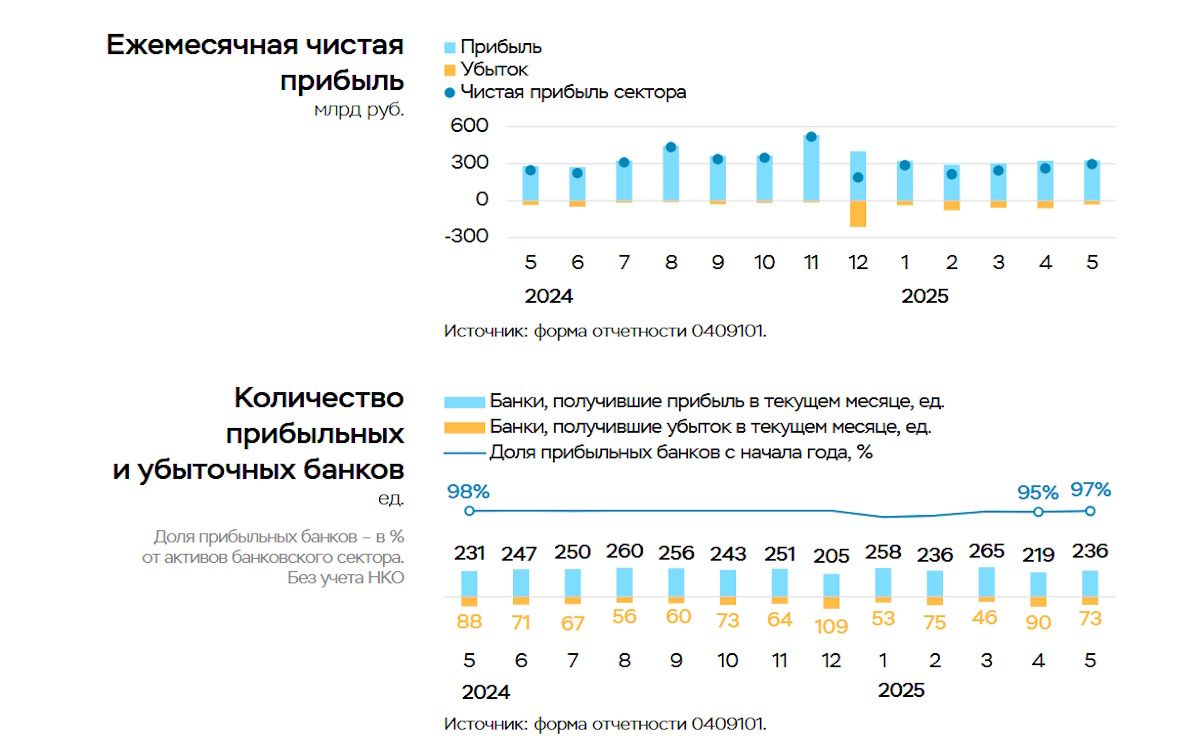

Российский банковский сектор демонстрирует гибкость: несмотря на давление и 18-й пакет санкций ЕС, прибыль банков за май выросла на 13% по сравнению с апрелем и составила 296 млрд рублей. От начала года – 1,3 трлн руб. Это на 10% ниже аналогичного периода прошлого года, но снижение связано не с оттоком капитала, а с очередным увеличением резервов.

Банки постепенно увеличивают вложения в долг, главным образом в ОФЗ — как новых выпусков, так и через купонный доход, при умеренной активности Минфина. -

Кредитование и сбережения.

Ипотечное кредитование растет умеренно (+0,3% в мае), причем на 85% его поддерживает госпрограмма. Портфель потребительских кредитов стабилизировался, а прирост средств населения на счетах сильно замедлился (только +0,2% в мае против +2,8% в апреле).

-

Внешний фон и ВВП США.

Фондовые рынки Америки сохраняют оптимистичный настрой, но квартальный спад ВВП (-0,5% год к году – впервые за три года) добавляет нервозности. На этом фоне ожидания скорейшего смягчения ФРС выросли, несмотря на некоторый рост безработицы, что поддержало индексы S&P 500, Nasdaq и Dow на новых максимумах. -

Геополитика и санкционный прессинг.

ЕС подступает к принятию 18-го пакета санкций против российского бизнеса, но решения задерживаются из-за позиции Венгрии и Словакии. В реальности, даже ожидание новых рестрикций сдерживает активность на российском рынке и формирует нервозность у ряда эмитентов (см. динамику акций СПБ Биржи).

В российском топливно-энергетическом секторе продолжается адаптация экспортных потоков: Россия нарастила поставки СПГ Китаю и Индии на фоне падения европейского спроса, минимизируя ущерб от разрыва с традиционными рынками.

2. Анализ финансовых рынков

Акции

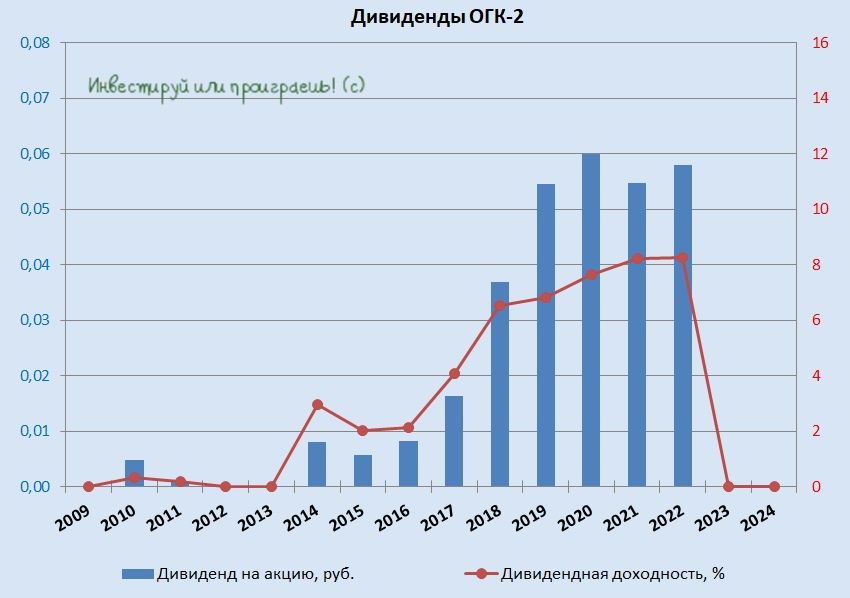

Российский рынок акций сохраняет сдержано-позитивный настрой. Индекс МосБиржи по итогам основной сессии 26 июня вырос на 0,23% и завершил торги возле отметки 2797,3–2797,27. Индекс РТС – на 0,21% до 1126,69. Локомотивами стали «Норникель» (+2,9%), «РУСАЛ» (+2,9%), «Полюс» (+2,5%). Бумаги экспортеров и металлургов продолжили рост на фоне подъема цен на промышленные металлы и драгметаллы. Акции ОГК-2 (+2,1%) подрывно реагируют на ожидаемое повышение тарифов ЖКХ с 1 июля.

В лидеры аутсайдеров ушли «СПБ Биржа» (-1,1…-1,4%) и «Новатэк» (-1%). Давление на них оказывает угроза новых антироссийских санкций.

В плюсе завершили день и «Сегежа» (+0,5%) благодаря росту выручки на 8% и успешной допэмиссии. Акции ВК (+0,7%) – благодаря привлечению 112 млрд руб. на рынке. Бумаги Henderson (-0,6%) просели после отказа выплачивать дивиденды за 2024 год.

По технической картине: индекс МосБиржи тестирует верхнюю границу локального треугольника, пробой и закрепление выше 2830 пунктов открывает дорогу на 2990–3000. Базовый сценарий — откат и консолидация в диапазоне 2730–2830 на старте июля, с шансами на быстрый рывок при позитиве по ставке ЦБ и отложении новых санкций.

Облигации

Спрос на долговые бумаги сохраняется: банки продолжают покупать ОФЗ (в мае +0,3 трлн руб.), Минфин размещает преимущественно длинные бумаги с постоянным купоном и средней доходностью 16,3%. Сниженная инфляция и ожидание снижения ключевой ставки (консенсус на конец года — 16–17%, некоторые ждут даже 14%) могут поддержать цены бумаг во втором полугодии.

Валюты

Доллар ослаб глобально и с начала года достиг минимальных уровней за три года из-за смены риторики ФРС и спада в экономике США. ЕЦБ продолжает смягчать политику. В России же рубль сохраняет прочность благодаря высокой ставке ЦБ и положительному сальдо по текущему счету. Однако ожидания понижения ставки и бюджетные дефициты — негативные факторы для рубля во втором полугодии.

- Прогноз по доллару к концу Q3: 85–90 руб. (базовый), негатив: 95–100, при шоковом варианте – 105–110.

- Евро балансирует вслед за долларом и локальными политическими рисками в еврозоне.

Сырьевые рынки

Нефть марки Brent к вечеру продолжила уверенный рост: +0,7% до $68,13, к концу сессии $68,45. Сезонный рост спроса, сокращение запасов сырой нефти и дистиллятов в США, а также неспешное снятие ограничений ОПЕК+ поддерживают котировки. Однако рынок не до конца верит в устойчивость роста предложения из ОПЕК+.

Экспорт СПГ из России вырос на 4% за 2024 год (на 2,3 млрд куб. м), компенсируя падение спроса в Европе путем увеличения поставок в КНР и Индию. Однако спрос на газ в Китае в июне показал сезонное замедление — потенциальный риск для экспортеров.

Прогнозы и рекомендации. Целевые цены на конец июля 2025 года:

- Индекс МосБиржи — 2940–2990 (при пробое 2830 вверх, при сохранении дивидендных ожиданий и позитиве по ставке)

- Brent — $67–72 за баррель (базовый сценарий летней волатильности и экономических данных)

- Рубль (USD/RUB) — 85–90

- ОФЗ 10 лет — доходность 15,2–15,8% годовых

- Ключевые «дивидендные» акции: Сбербанк (164–175 руб.), Лукойл (7 450–7 800 руб.), Полюс (10 900–11 400 руб.), Яндекс (3 900–4 100 руб.), VK (950–1020 руб.)

В текущей ситуации стоит предпочесть крупные экспортные компании и банки с прозрачной дивидендной политикой.

3. Основные риски

- Угроза новых санкций ЕС (18-й пакет) — вероятность введения новых рестрикций против российского бизнеса, экспорта и финансового сектора сохраняется высокой. Давление может усилить волатильность рубля, снизить доступ к зарубежным рынкам и спровоцировать распродажи в отечественных активах.

- Геополитический фактор: отсутствие прогресса в урегулировании украинского конфликта порождает перманентную нервозность, а любые негативные политические новости моментально переводят рынки в режим «риска».

- Снижение бюджетных доходов и зависимость от сырья: при падении мировых цен на сырьё или ослаблении спроса со стороны новых покупателей (КНР, Индия) рубль и бюджет могут оказаться под серьёзным давлением.

-

Непредсказуемая дивидендная политика ряда компаний: ситуация с дочерними структурами ГЭХа (Мосэнерго, ОГК-2, ТГК-1), а ранее с Газпромом, подрывает доверие инвесторов к дивидендным стратегиям. Это увеличивает риск не получить обещанные выплаты.

- Макроэкономика в США: спад ВВП и возможное ускоренное смягчение монетарной политики могут вызвать дополнительные глобальные валютные турбулентности.

- Валютные интервенции ЦБ РФ: поддержка рубля искусственными инструментами (нетто-продажи) может иметь временный эффект, а отмена/сокращение продаж быстро обернётся скачком курса.

4. Инвестиционные идеи

-

Консервативная идея: Покупка ОФЗ 26242 (погашение 2033, постоянный купон)

- Текущая среднерыночная доходность: 15,2% годовых

- Объем к размещению еще достаточно велик — возможно купить с дисконтом в ближайшие недели

- Расчёт: приобретаем облигацию на 1 млн рублей, за год купон составит 152 тыс. руб. (до уплаты НДФЛ 13%), по итогам июля возможно укрепление стоимости бумаги при стабильной или снижающейся ключевой ставке.

- Риск: если ЦБ неожиданно повысит ставку — возможна просадка рыночной цены на 0,5–1,2%.

Эта идея минимизирует волатильность портфеля и обеспечивает предсказуемый денежный поток даже в умеренно негативном сценарии на рынке.

-

Рискованная идея: среднесрочная ставка на акции «Полюса» и группы «Норникель»

- Потенциал по акциям: «Полюс» +8–10% к августу при цене золота выше $2150 и сохранении геополитических рисков; «Норникель» – до +12% на фоне восстановления металлов (платиноиды в топе, 30% выручки ГМК — от этого сегмента)

- Возможная точка входа — на откате после фиксации прибыли текущей недели

- Основные риски: коррекция мировых цен на металлы, ослабление рубля выше ожиданий (выражено в нисходящей динамике рублёвого индекса), введение санкций против эмитентов.

При реализации позитивного сценария эта стратегия может принести сильную альфа-доходность, особенно в случае ухудшения внешних условий (flight-to-safety в золото и платину).

Бонус: краткосрочный спекулятивный кейс

Акции «Сбербанка» могут быть интересны на отсечке под дивиденды (до 10 июля), а дополнительно стоит присмотреться к покупкам бумаг IT-сектора (VK, Яндекс) в ожидании новых технологических инициатив и, возможно, объявлений о дивидендах.

Вывод

Поведение рынков остается контролируемым, но каждый новый инфоповод (санкции, ставки, дивиденды, геополитика) вполне способен стать поводом для резких движений. Консервативные инвесторы в плюсе в долгах/дивидендном секторе, а спекулянтам интересны высоковолатильные истории в сырье и IT.

Все приведенные оценки имеют информационный характер и не являются индивидуальной инвестиционной рекомендацией.

Рекомендации:

- Акции Эн+ цена. Прогноз цены Эн+

- Золото прогноз

- Акции Группа ЛСР цена. Прогноз цены Группа ЛСР

- Акции Распадская цена. Прогноз цены Распадская

- Префы Мечел цена. Прогноз цены Мечел

- Акции МТС-Банк цена. Прогноз цены МТС-Банк

- Акции Fix Price Group цена. Прогноз цены Fix Price Group

- Инвестиционный обзор и ключевые инвестиционные идеи четверг, 26 июня 2025 18:19

- Акции ЮУНК цена. Прогноз цены ЮУНК

- Акции АЛРОСА цена. Прогноз цены АЛРОСА

2025-06-26 23:29