Обзор финансовых рынков: 21 апреля 2025 года

Редакция q-fx.ru выражает благодарность руководству Московской биржи за предоставленную информацию для подготовки данного обзора.

1. Макроэкономический обзор

Динамика глобальной и российской экономики в начале весны 2025 года носит многогранный характер с заметным влиянием геополитических и торговых факторов.

🎁 Бесплатные токены – сказка для скептиков?

Airdrop раздаёт их так, будто хочет сделать из тебя крипто-магната – с юмором, который не оставит равнодушным даже Деда Мороза!

- США: Строительство новых домов в марте снизилось на 11,4% г/м (до 1,324 млн в годовом выражении), что указывает на охлаждение рынка недвижимости. В то же время число первичных заявок на пособия по безработице упало до минимальных за два месяца 215 тысяч, что сохраняет позитивный взгляд на рынок труда. Это противоречивый набор данных — замедление строительства может указывать на экономическое торможение, но стабильно низкий уровень безработицы демонстрирует текущую устойчивость экономики.

- В преддверии выхода важных экономических индикаторов (PMI 23 апреля, индекс активности ФРБ Чикаго 24 апреля, уровень доверия потребителей 25 апреля) ожидается, что рынки проявят повышенную волатильность. Настроения инвесторов будут зависеть от подтверждения или изменения текущего тренда замедления роста.

- Китай: Народный банк Китая оставил ключевые ставки по кредитам на минимальных исторических уровнях — 3,1% и 3,6% соответственно, шестой месяц подряд. Это свидетельствует о намерении стабилизировать курс юаня и поддержать экономический рост в условиях сохранения напряженности в торговых отношениях с США.

- Еврозона: Европейский центральный банк снизил три основные процентные ставки на 25 б.п., отказавшись от определения текущих ставок как «ограничительных». Глава Банка Франции отметил снижение инфляционных рисков и возможность смягчения роста цен, что может стать фактором поддержки для долгового и фондового рынков региона.

- Россия: Минэкономразвития повысило прогноз по инфляции на 2025 год с 4,5% до 7,6%. Росстат зафиксировал более 10% инфляции в годовом выражении на середину апреля. ЦБ РФ ожидает пик инфляции в апреле и прогнозирует итоговые показатели в диапазоне 7–8%. Укрепление рубля (более 25% с начала года) оказывает охлаждающее влияние на цены импорта с задержкой. Ожидается сохранение ключевой ставки ЦБ на уровне 21% с возможным смягчением коммуникации.

Несомненно, геополитика — объявленное пасхальное перемирие в России — добавляет некий оптимизм локальным инвесторам, однако сомнения в его длительности и исполнении остаются, ограничивая возможности значительного роста рынка.

2. Анализ финансовых рынков

Акции

Российский рынок сегодня открывается в позитивной зоне на фоне пасхального перемирия: индекс МосБиржи прибавляет около 1,15%, пытаясь преодолеть сопротивление в районе 2900 пунктов — уровень, при закреплении выше которого возрастает вероятность роста до 3000 пунктов. Лидерами роста выступают Юнипро (+5,01%), ТМК (+4,04%), ОГК-2 (+3,54%), а в числе аутсайдеров — Акрон, НЛМК и МКБ, демонстрирующие незначительное снижение.

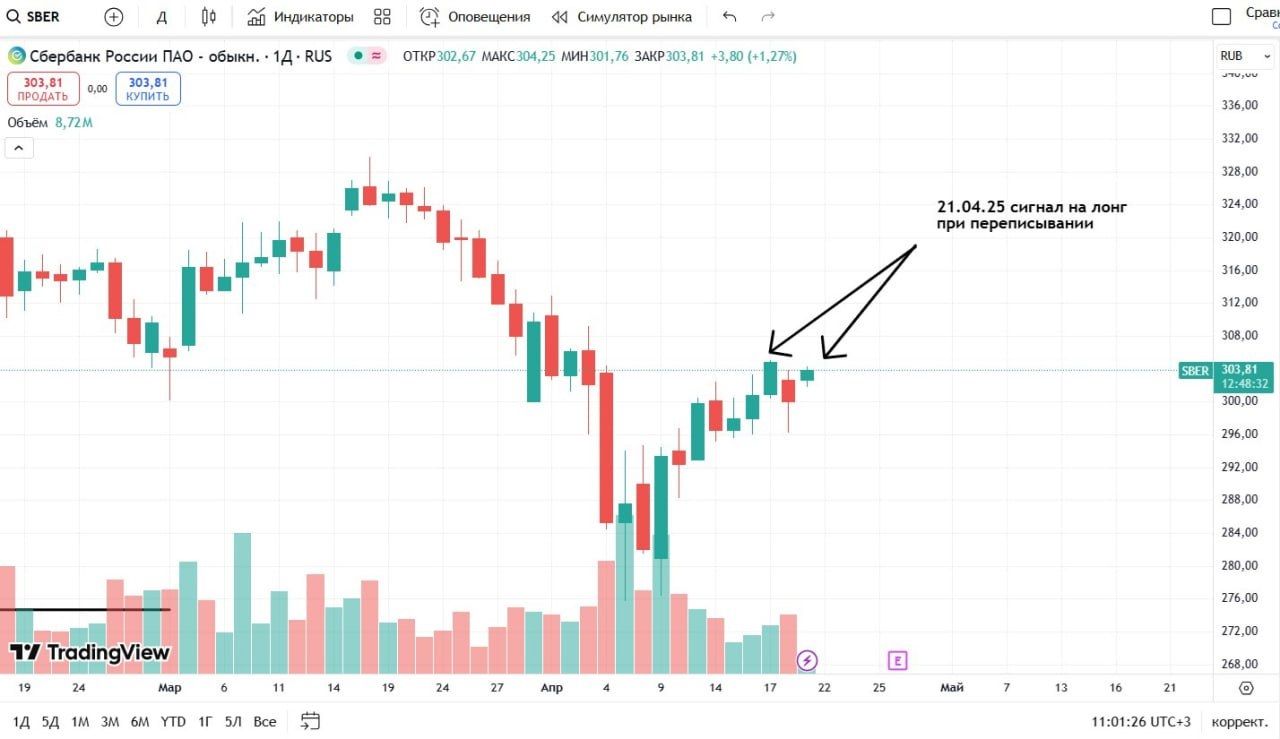

С технической точки зрения, динамика по Сберу заслуживает внимания. Акция активно пытается закрепиться выше локального максимума в 305,07 рублей (цель роста — 312 рублей в краткосрочной перспективе). Фундаментально акции Сбера выглядят недооценёнными с P/E около 4,1 и P/BV около 0,85, а приближающаяся публикация дивидендов 25 апреля может послужить дополнительным позитивным драйвером.

Международные индексы демонстрируют смешанную динамику: фьючерсы на S&P 500 снижаются на 1,03%, заметив сопротивление на 5407 пунктах, с потенциалом роста до 5650 пунктов при пробое. Европейский Euro STOXX 600 возвращается в растущий канал с целью около 535 пунктов, а китайский CSI 300 нацелен на закрытие ценового гэпа, возможно поднявшись до 3840 пунктов. Сильными игроками в секторе технологий Китая выступают Cambricon Technologies, Talkweb Information и другие, с экстремальными приростами до +13,2%.

Облигации и денежный рынок

Доходность 10-летних казначейских облигаций США выросла до 4,34% (рост на 1 б.п.), что частично связано с ростом ожиданий инфляции из-за новых тарифных мер Трампа и связанных рисков. Несмотря на временами резкую волатильность, рынок не видит угрозы дефолта по госдолгу США. Однако дальнейшие непредсказуемые действия Белого дома могут усилить распродажу трежерис.

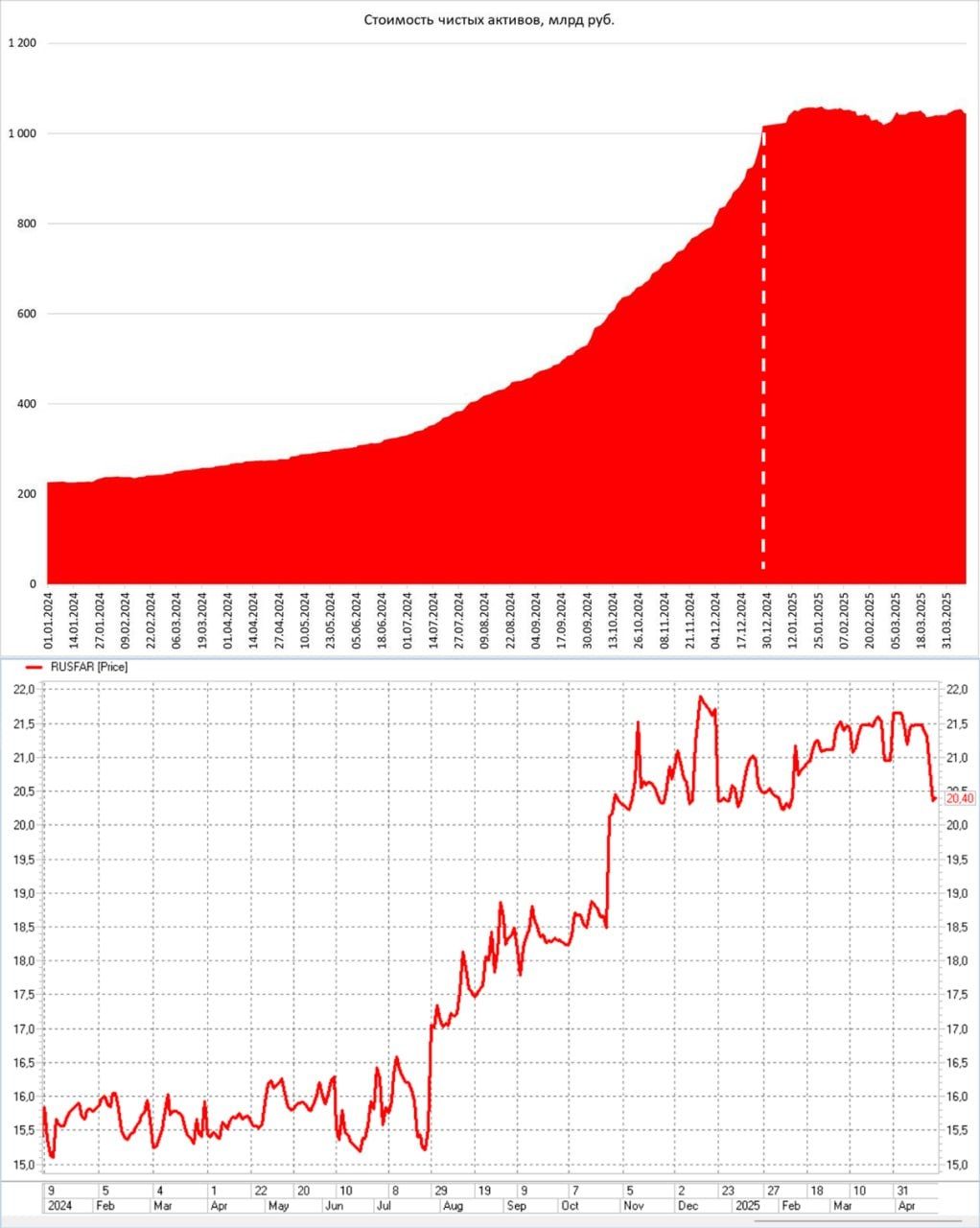

Российский денежный рынок немного теряет ликвидность, с небольшим оттоком из фондов ликвидности. При сохранении ключевой ставки в 21% депозитные инструменты становятся привлекательнее, что приводит к перераспределению капитала вне фондового рынка. Тем не менее, общий финансовый сектор демонстрирует определённую устойчивость.

Валюты

- Индекс доллара США упал примерно на 1,2% до отметки 98,15 – самого низкого уровня с марта 2022. Рецессия в экономике, торговые тарифы и политическая нестабильность в Вашингтоне ослабляют доллар.

- EUR/USD вырос до 1,154 — максимально с ноября 2021 года.

- Курс российского рубля укрепился, временно опуская доллар ниже 80 рублей, однако колеблется в диапазоне 80–83 руб. на фоне налогового периода и позитивных геополитических сигналов.

- Юань снизился до 11,016 руб., а йена продолжает укрепляться на фоне торговых напряжений и нарастающих ставок по японским активам с возможным повышением процентных ставок Банком Японии.

Сырьё

Нефть Brent снижается примерно на 2,3%, торгуясь около $66,9/баррель после сильного роста в последние недели. Ожидания снижения спроса от OPEC и МЭА, а также неопределённость в торговых переговорах между США и Китаем оказывают давление на рынок. Переговоры с Ираном по нефти пока не дали ощутимых результатов и не способствуют укреплению цен.

Золото демонстрирует сильный рост, обновляя рекорды выше $3400 за тройскую унцию на фоне слабости доллара, торговых войн и неопределённости в американской политике. В течение недели цена золота выросла на 2%, а технический анализ указывает на дальнейший потенциал к уровню $3500.

Серебро, хоть и отстает от золота, также получает поддержку с ростом на 0,65% за неделю, находясь вблизи зоны сопротивления $32,65–33,2 за унцию. Прогнозы аналитиков предвещают возможный сильный рост, аналогичный ситуации 1979 года, обусловленный дефицитом на рынке и структурными изменениями, в том числе из-за влияния тарифов США и торговых войн.

3. Основные риски

- Геополитическая нестабильность и нарушение перемирия в России. Хотя пасхальное перемирие повысило оптимизм на локальных рынках, обвинения в нарушении режима и возможность эскалации могут снова привести к резкой волатильности и снижению рисковых активов.

- Торговые войны и тарифы США. Продолжающаяся торговая напряженность между США и Китаем, а также возможные новые пошлины на определённые товары и транспортные средства могут негативно отразиться на глобальной экономике и спросе на сырьевые товары, что особенно чувствительно для развивающихся рынков и России.

- Непредсказуемость политических решений в США. Угрозы Дональда Трампа по увольнению главы ФРС Пауэлла подрывают доверие к независимости регулятора и создают дополнительную нестабильность на финансовых рынках, усиливая отток капитала из доллара.

- Инфляция и ДКП в России. Рост инфляции выше ранее прогнозируемых уровней и сохраняющаяся высокая ключевая ставка создают давление на кредитование и замедляют развитие сектора малого и среднего бизнеса, что ограничивает инвестиционный климат.

- Колебания курсов валют. Усиление рубля до потенциального «потолка» около 80 руб./долл. может в конечном счёте ограничить экспортные доходы. Впрочем, резкие движения в обе стороны продолжают повышать рыночные риски.

4. Инвестиционные идеи

Консервативная идея

Покупка акций Сбербанка (тикер: SBER) с целевой ценой 312 рублей в краткосрочной перспективе.

Обоснование: Сбер является одним из самых ликвидных и устойчивых эмитентов на российском рынке с доминирующей долей на рынке банковских услуг. Технический анализ показывает, что преодоление отметки 305,07 руб. ознаменует выход из периода локальной неопределенности, открывая путь к росту к уровню 312 рублей. Фундаментальные показатели привлекательны: коэффициенты мультипликаторов P/E 4,1 и P/BV 0,85, а также ожидаемые щедрые дивиденды по итогам 2024 года, объявление которых ожидается 25 апреля, создают потенциал доходности при относительно низком риске в текущей среде.

Риски связаны с общей волатильностью российского рынка и геополитикой, однако диверсификация и статус «головной» бумаги для многих инвесторов делают этот инструмент сбалансированным выбором для среднесрочного инвестирования.

Рискованная идея

Инвестиции в акции компании «Позитив» (неофициальный тикер) с перспективой восстановления после кризиса и потенциальным высоким ростом котировок.

Обоснование: «Позитив» столкнулся с серьёзными проблемами: резкое увеличение долговой нагрузки при ставке ЦБ 21%, рост операционных расходов и падение прибыли более чем в полтора раза. Тем не менее, рынок и инвесторы ожидают, что кризисный период является дном, после чего возможен рестарт бизнеса и улучшение финансовых показателей. С учётом исторически высокой волатильности акций и понесённых убытков, потенциал роста по сравнению с текущим уровнем весьма значителен.

Риски: Высокая долговая нагрузка (коэффициент ND/EBITDA около 3x), ухудшение операционной прибыльности, геополитическая и макроэкономическая нестабильность, а также неопределённость по планам компании и руководящей команды делают этот инструмент крайне спекулятивным. Рекомендуется вкладывать в эту акцию только часть портфеля с готовностью к возможной быстрой потере капитала.

Данный отчёт не является финансовой рекомендацией и предназначен исключительно для информационных целей.

Рекомендации:

- Акции Пермэнергосбыт цена. Прогноз цены Пермэнергосбыт

- Прогноз рынка криптовалюты PUNDIX: будущее Pundi X

- Разоблачая безумие мемкоина: юмористический погружение в абсурдность богатства!

-

Экономические и финансовые потрясения мая 2025: рынки на грани перемен — подробный анализ за 24 часа

- Прогноз рынка криптовалюты BMX: будущее BitMart

- Прогноз рынка криптовалюты MCDULL: будущее McDull (Meme)

- DRB/USD

- Инфляционные Ожидания Взлетели! Финансовый Обзор на 21 Мая 2025

- Курс доллара к рублю в 2025 году: скрытая угроза или шанс разбогатеть?

- Прогноз рынка криптовалюты APEX: будущее ApeX

2025-04-21 13:13