Рубль бьёт рекорды: укрепление на 38% и вызовы для экспортеров — Дайджест рынков на 15 апреля 2025

1. Макроэкономический обзор

На старте второй половины апреля макроэкономический фон продолжает оставаться переменчивым, но в новостных лентах всё чаще появляются нотки оптимизма. Ключевым фактором дня 15 апреля стал феноменальный рост российского рубля: валюта уже укрепилась на 38% к доллару с начала 2025 года, опередив по динамике даже золото, и вновь задаёт тон на валютном рынке.

🔥 Твои крипто-разговоры похожи на заезженный диск?

Криптоклуб – это место, где сарказм и мемы заставят даже биткойн запеть свою любимую мелодию!

Инфляция в России постепенно сдает позиции. Как заявил президент Владимир Путин на расширенном заседании президиума Госсовета, «ситуация с инфляцией меняется в лучшую сторону». Этому подтверждением служит и бюллетень ЦБ «О чем говорят тренды»: без новых шоков уже с мая ожидается уверенный перелом к замедлению годовых темпов роста цен. Основные драйверы охлаждения инфляции — торможение кредитования (отсюда — более медленный приток денег в экономику) и выбывание из базы высоких показателей прошлого года.

Жесткая политика Банка России по-прежнему определяет настрой инвесторов. Ключевая ставка сохраняется на уровне 21% — редкий по мировым меркам показатель, прямо поддерживающий спрос на рублевые активы, но ограничивающий возможности для экспансии кредитования внутри страны и сдерживающий инфляцию.

Стабильная сверхдоходность на фоне мощного профицита платежного баланса — другой краеугольный камень макроэкономики РФ в этом году. Экспортёры продолжают доминировать на валютном рынке, а административное требование продавать выручку укрепляет рубль дополнительно.

Глобально обстановка остаётся шаткой. После периода геополитической напряжённости, связанной с торговой войной и угрозой новых пошлин со стороны США, рынок сейчас отыгрывает заявления о возможном смягчении внешнеторговой политики. Даже администрация Дональда Трампа сигнализирует о компромиссах — электроника уже вышла из-под «зеркальных» тарифов, а американский автопром получил передышку и время на перенос производств. На фоне этого доллар теряет часть своих позиций практически ко всем мировым валютам.

Влияние санкций также остаётся в повестке — Евросоюз продолжает обсуждать новые ограничения в адрес России, в частности, относительно энергетических контрактов. Однако иностранные инвесторы, реагируя на эти риски и локальный «carry trade», стремятся использовать временное окно, чтобы войти в высокодоходные российские активы.

Рост волатильности продиктован как геополитикой, так и бюджетными реалиями. По оценкам Минфина, среднегодовой курс доллара заложен на уровне 96,5 руб., а фактическое отклонение уже 14,5%. Это создаёт интригу относительно возможности целенаправленного (или административного) ослабления рубля ближе к концу года.

2. Анализ финансовых рынков

Рынок акций

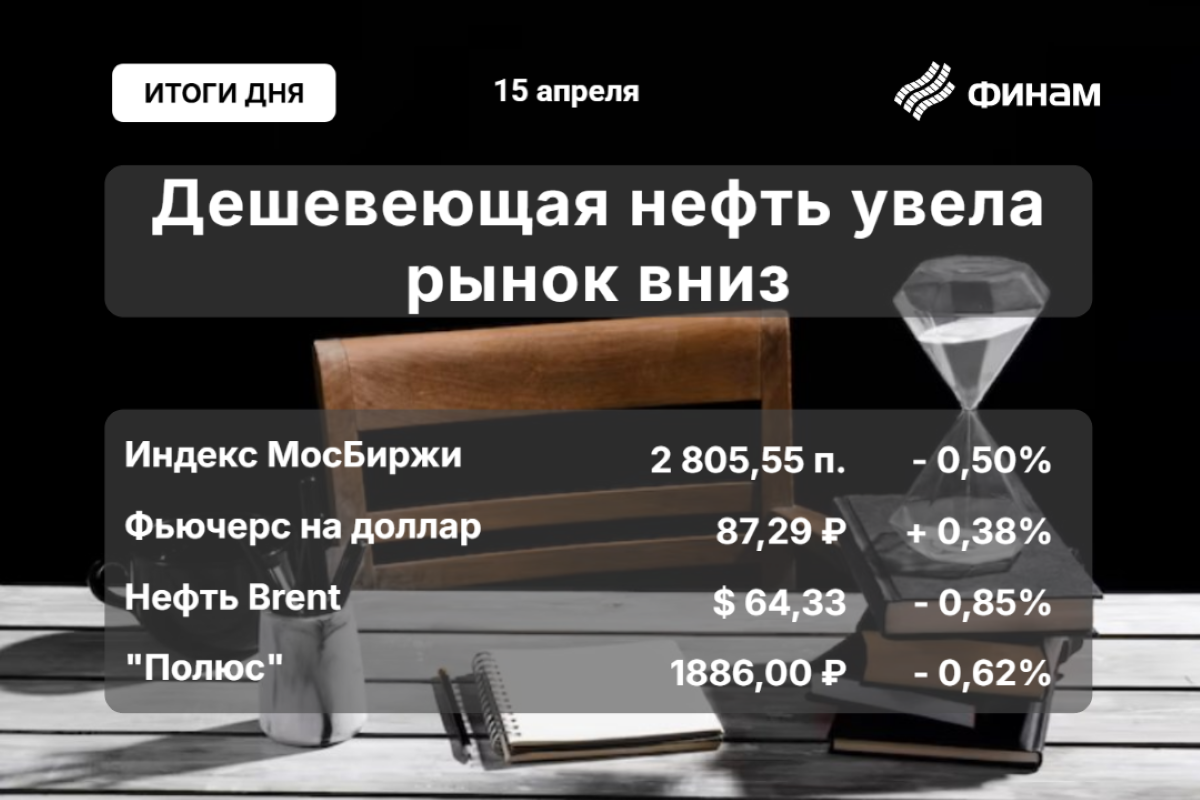

Вторник завершился для российских акций в негативной зоне. Индекс МосБиржи упал на 0,5% до 2805,55 пунктов, за вечернюю сессию просадка продолжилась. RTC небольшой плюс был достигнут лишь за счёт отдельных историй роста: индекс прибавил 0,06%, в основном благодаря поддержке отдельных бумаг. Давление создают сразу несколько факторов — отсутствие бычьих драйверов, коррекция нефтяных цен, а также «суперсильный» рубль.

Аутсайдерами дня вновь стали бумаги компаний экспортерского сегмента — прежде всего «Сегежа» (-3,3%), «Газпром» (-0,8%) на фоне дискуссий о европейском эмбарго на российский газ, и угольные добытчики — «Мечел», «Распадская», которые продолжают новый минимума по цене коксующегося угля в портах. Второй эшелон ощутимо снизился: ТГК-1 (-3,3%), ОГК-2 (-2%), «Норникель» (-1,9%), «АФК Система», «РусГидро», ВК, «АЛРОСА». В плюсе отличился «Совкомфлот» (+2%), «Эн+» (+2%), ВТБ (+1,5%), «Абрау-Дюрсо» (+1,2%).

Ярко выделились «Транснефть» (+2,44%) и «Новатэк» (+1,7%). Последний поддержан одобрением долгосрочной стратегии в сфере СПГ: уже три крупных проекта будут реализованы до 2030 года, а на носу дивидендные отсечки (выплата за 2024 — 46,65 руб. на акцию).

Несколько хуже других вели себя акции «Газпрома» — давление информационного характера усилилось из-за поиска Евросоюзом путей выхода из контрактов на поставку российского газа.

Облигации

Отечественный долговой рынок довольно стабилен, но доходности остаются у потолка на фоне жесткой политики регулятора. Ставка ОФЗ близка к 15% годовых для среднесрочных выпусков, что сохраняет инвестиционную привлекательность без резких притоков новых денег от частных инвесторов. Снижение ставок ожидается не ранее конца весны, а к значимым реперным точкам рынок подойдет ближе к июню-июлю, после подтверждения тренда на снижение инфляции.

Валюты

В центре внимания — рубль. На международном рынке он вырос к доллару на 38% с января. Котировки на внебирже: доллар — 82,54 ₽ (+0,4% за день), евро — 93,11 ₽ (-0,2%), юань — 11,23 ₽ (+0,3%). При этом официальный курс ЦБ РФ на 16 апреля: 82,3 ₽ и 93,68 ₽ соответственно. Отметка в 96,5, заложенная в бюджет, теперь выглядит далекой и по сути становится «капканом ожиданий» для экспортеров — особенно на фоне потенциального искусственного ослабления ближе к Q4, если оно понадобится для компенсации бюджетных дисбалансов.

Сильный рубль — это вызов для российских экспортёров: усиление национальной валюты негативно влияет на их выручку в рублёвом выражении, снижая прибыльность. Волатильность рубля, по оценкам аналитиков, останется высокой из-за сохраняющихся геополитических неопределённостей.

Сырье

Нефтяные котировки корректируются в сторону снижения. Brent — $64,62 (-0,4%), Light — $61,3 (-0,4%). МЭА пересмотрела прогноз роста мирового спроса на нефть в 2025 году, снизив его на 300 тыс. баррелей/сутки. ОПЕК+ готовится активно возвращать объёмы на рынок в мае, несмотря на сохраняющуюся волатильность цен. Отдельно Российская нефть по-прежнему торгуется с дисконтом — коррекция не спешит наступать, дисбаланс спроса на российское сырьё из-за угрозы новых санкций от США остаётся.

Прогнозы и целевые уровни

- Индекс МосБиржи: поддержка на 2800, вероятен отскок до 2850 при стабилизации внешнего фона; в случае выхода ниже — дорога открыта к 2720.

- Brent: $62–68 — ожидается умеренный отскок при избежании новых эмбарго или неожиданного роста запасов.

- USD/RUB: 81–85 руб. — тренд на укрепление сохраняется до драматичных внешних событий или возвращения искусственно ограничивающих факторов со стороны Минфина/ЦБ.

- ОФЗ среднесрочные: доходность 14,9–15,2% годовых до смены ДКП регулятора.

Краткосрочно/среднесрочно консервативные стратегии на внутреннем рынке (ОФЗ, консервативные облигации крупных эмитентов) выглядят предпочтительнее риска на экстра-доходных акциях или секторах экспорта.

3. Основные риски

- Геополитическое обострение — дальнейшая эскалация в рамках конфликта Россия — Запад (новые санкции, ограничения на поставки газа, рестрикции на западных рынках капитала, запреты вторичных сделок с российскими активами). В случае материализации: падение индекса МосБиржи ниже 2720 пунктов, курс USD/RUB уходит в район 90+, рост доходностей облигаций на 150–250 б.п.

- Внешнеторговая политика США — риск непредсказуемых пошлин и тарифных войн. Любое ужесточение со стороны администрации Трампа приведёт к новой волне распродаж на развивающихся рынках и бегству из рисковых активов.

- Ценовой обвал нефти — возвращение ОПЕК+ на рынок и медленный спрос могут легко увлечь Brent ниже $60, что сильно аукнется на бюджете РФ и курсе рубля. Тогда, возможно, потребуется экстренное вмешательство ЦБ (остановка продаж золота и валюты, повышение ставки).

- Искусственное ослабление рубля — сценарий, при котором Минфин и ЦБ намеренно сдвигают коридор курса ближе к заложенным в бюджете уровням (<96,5 руб/$). Это ударит по доходности carry trade и акции экспортеров уйдут в крутое пике.

- Волатильность мирового рынка — внешний шок (отчеты BigTech ниже ожиданий, проблемы у мировых банков, ужесточение ДКП ФРС и т.д.) оперативно перекинется на российские бумаги и усилит утечку капитала.

4. Инвестиционные идеи

4.1. Консервативная идея: Покупка среднесрочных ОФЗ («фикс-флоаты»)

При ставке ЦБ 21% и доходности ОФЗ с плавающим купоном 14,8–15,2% годовых инструмент выглядит сверхпривлекательным для тех, кто хочет минимизировать рыночный риск и зафиксировать ставку выше прогнозируемой инфляции.

Расчёт:

Инвестируя 1 000 000 ₽ на 2 года в ОФЗ с купоном 15% годовых, чистый доход (до налогообложения):

1 000 000 × 0,15 × 2 = 300 000 ₽

После уплаты налога (13% с купона):

300 000 × 0,87 = 261 000 ₽

Плюсы: максимальная защита капитала, выплаты купона каждые полгода, доход выше инфляции (в прогнозах — <7% к декабрю 2025), практически нулевая вероятность дефолта по ОФЗ.

Риски: долгосрочное снижение ставок приведет к снижению доходности новых выпусков. Рост цен на облигации может быть ограничен.

4.2. Рискованная идея: Акции «Новатэк» как ставка на рост СПГ и дивиденды

В секторе голубых фишек «Новатэк» сочетает драйверы роста и потенциальную защиту от новых санкций, благодаря экспортно-ориентированной модели бизнеса и ставке на СПГ. Поддержка правительственной стратегии (три новых СПГ-проекта до 2030 года), привлекательные дивиденды (утверждение дивиденда за 2024 — 46,65 ₽/акция, доходность по текущим ценам ~7,8%). Финансовое положение компании стабильно, рыночные мультипликаторы относительно умерены.

Целевая цена: 2 250–2 300 ₽ на лето 2025, upside к текущим значениям +13–16%.

Потенциал: рост дивидендного потока, запуск новых проектов.

Риски: новый виток санкционного давления, снижение цен на энергоносители, обесценение рубля в любой момент, внутриполитические сюрпризы.

Дисклеймер

Редакция q-fx.ru выражает благодарность руководству Альфа-банка за предоставленную информацию для подготовки данного обзора.

Рекомендации:

- Прогноз курса фунта к доллару на 2025

- Прогноз рынка криптовалюты MSOL: будущее Marinade Staked SOL

- Акции РУСАЛ цена. Прогноз цены РУСАЛ

- Акции АЛРОСА цена. Прогноз цены АЛРОСА

- Префы Татнефть цена. Прогноз цены Татнефть

- Акции Фармсинтез цена. Прогноз цены Фармсинтез

- Прогноз курса доллара на 2025

- Возращение величия OKX: сделка на $505M и доля драмы!

- Прогноз курса евро к доллару на 2025

- Прогноз курса евро к бату на 2025

2025-04-15 22:26