14 мая 2025: Рынки на грани взрыва — ожидание переговоров и угроза санкций сжимают отечественные активы

Отчёт подготовлен редакцией q-fx.ru с благодарностью руководству Альфа-банка за предоставленную информацию.

1. Макроэкономический обзор

Глобальная экономическая и геополитическая сцена 14 мая 2025 года насыщена напряжёнными ожиданиями и высокой неопределённостью, связанной с предстоящими российско-украинскими переговорами в Стамбуле 15 мая. Главные драйверы текущего момента — геополитика, инфляционные тренды и динамика ключевых экономических индикаторов, которые вместе формируют сложный фон для финансовых рынков как в России, так и во всем мире.

🌊 Плывёшь по мелководью, когда можно поймать настоящую криптоволну?

CryptoWave предсказывает тренды с таким юмором, что даже морские звёзды начнут подмигивать!

Геополитика и санкции: Переговоры в Стамбуле сопровождаются не только надеждами на снижение конфликта, но и угрозой жёстких санкций со стороны ЕС и США при отсутствии видимого прогресса. Европейская комиссия готовит новый пакет ограничений, в том числе запрет для 149 российских судов заходить в порты, что может привести к сокращению вывоза нефти на 25%, около 1,5 млн баррелей в сутки. Америка также рассматривает смертельные тарифы в 500% на покупку российских энергоносителей и санкции против банковского сектора РФ. Такая перспектива усиливает неопределённость и заставляет инвесторов занимать осторожную позицию.

Инфляция и процентные ставки: Рынок ждет вечерней публикации недельных данных по инфляции от Росстата, которая может прояснить текущее состояние потребительских цен и отразить реакцию экономики на денежно-кредитную политику Банка России. Аналитики ожидают благоприятных результатов, учитывая высокую ключевую ставку и влияние укрепляющегося рубля. В США слабее ожидаемых данные по инфляции усиливают ожидания снижения ставки ФРС во второй половине года, несмотря на заявления регулятора о сохранении паузы из-за неопределённости, связанной с торговыми тарифами. Доходность 10-летних американских казначейских облигаций стабилизировалась у отметки 4,46%, символизируя сохраняющуюся осторожность участников рынка.

Локальные и мировые торговые и валютные тренды: В Азии сегодня преобладает осторожный оптимизм. MSCI по Азии без Японии прибавил 0,9%, на фоне сильной отчетности JD.com и ожиданий результатов Tencent и Alibaba, однако японский Nikkei снизился на 0,7%. В США и Европе фьючерсы указывают на слабое открытие торгов. Валютные рынки демонстрируют умеренное укрепление рубля к юаню, поддерживаемое сохраняющимся интересом экспортеров и снижением валютного спроса импортёров. Доллар в паре с рублём сегодня дорожает на 0,7%, евро — на 0,8%.

2. Анализ финансовых рынков

Акции

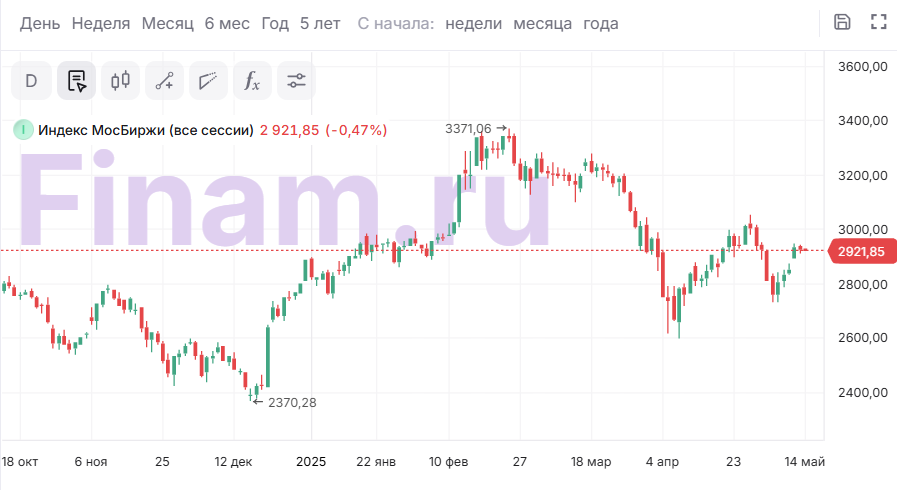

Российский рынок акций испытывает коррекцию на фоне нерешённости участников в преддверии переговоров. Индекс МосБиржи с утра 14 мая теряет 0,6%, опускаясь приблизительно до 2917 пунктов и по прогнозам может откатиться к зоне 2880-2900 пунктов при отсутствии позитивного новостного фона. Движение рынка будет во многом зависеть от итогов переговоров и дальнейшего санкционного давления.

Наиболее привлекательными оказываются дивидендные «голубые фишки», такие как «Газпром», «Сбербанк», «НКНХ», а также акции «НОВАТЭКа» и «Транснефти». В ожидании стабилизации целесообразно следить за советами директоров компаний, в частности «НОВАТЭК» и НКХП, где могут быть объявлены дивидендные выплаты, что станет локальным позитивом для рынка.

Облигации

Рынок государственных облигаций демонстрирует осторожность — индекс ОФЗ-индекса возвратился к отметке 108 пунктов. Сегодня Минфин предложит к размещению только один выпуск — 15-летние ОФЗ-ПД. Спрос в текущих условиях, характеризующихся высокой неопределённостью, скорее всего, будет невысоким, что уже подтвердилось на прошлой неделе, когда аукцион был признан несостоявшимся. Рекомендуется остаться в консервативной зоне, концентрируя ликвидность в облигациях с короткой дюрацией, что повышает устойчивость портфеля к волатильности процентных ставок.

Валюта

Российский рубль удерживается в достаточно узком диапазоне и даже демонстрирует умеренную поддержку против юаня — пара юань/рубль ушла к нижней границе диапазона 11-11,5 рубля, достигнув примерно 11,12. Драйвером выступает ослабление геополитической напряжённости после инициатив о переговорном процессе, сохранение высоких цен на нефть и слабый спрос на валюту от импортеров. Рост курса доллара до 80,4 рубля и евро почти до 90 рублей с утра вызван внешними валютными факторами и повышенной волатильностью на глобальном рынке.

Сырьё и золото

Нефтяные котировки скорректировались после недавнего ралли: Brent опустился до $66,29 за баррель (-0,5%), Light — до $63,34 (-0,5%). Рост запасов нефти в США за прошлую неделю (+4,3 млн баррелей против прогноза снижения) усиливает давление на цены, хотя завтра ожидаются данные Минэнерго, которые могут немного переломить ситуацию при их позитивном значении. Перспективы нефти остаются в рамках диапазона $60-70, обусловленные балансом между сокращением добычи и спроса.

Золото удерживается около отметки $3,200 за унцию, формируя поддержку для возможного разворота вверх с потенциалом обновления исторических максимумов. Фундаментальными драйверами выступают постоянные закупки центральными банками, ограничения на прирост предложения и геополитические риски. В российском контексте привлекательны «золотые» акции и облигации золотодобывающих компаний, особенно «Полюс».

3. Основные риски

- Геополитический риск: Переговоры России и Украины остаются решающим фактором. Провал встречи или отказ от прогресса чреват вводом серьёзных санкций со стороны ЕС и США, которые могут ударить по энергетическому и банковскому секторам, усилить отток капитала и спровоцировать серьёзную коррекцию финансовых рынков РФ.

- Санкционные ограничения: Нарастающее давление в виде запретов на заход судов в порты ЕС и предстоящие санкции против банковского сектора способны привести к падению нефти Urals к историческим минимумам, ухудшению внешнеторгового баланса и замедлению экономической активности.

- Волатильность на рынках: Ожидается резкое возрастание волатильности, особенно в дни вокруг переговоров. Любой исход — позитивный или негативный — вызовет эмоциональный всплеск и краткосрочные колебания цен, затрудняя использование технического анализа и создавая риски для трейдеров.

- Инфляционные и монетарные риски: Сохранение высокой ключевой ставки при возможном замедлении инфляции создаёт неопределённость, которая может тормозить экономический рост и корпоративные прибыли, а также уменьшить привлекательность российских акций и облигаций.

- Нефтяной рынок: Увеличение запасов в США и опасения по поводу снижения спроса из-за геополитики создают давление на стоимость нефти, с негативным эффектом для рубля и сырьевого сектора.

4. Инвестиционные идеи

Консервативная: краткосрочные ОФЗ с малой дюрацией

В условиях повышенной волатильности и неопределённости на фоне переговоров рекомендуем использовать облигации с короткой дюрацией для сдерживания процентных рисков и сохранения ликвидности портфеля:

- Выбор: ОФЗ с дюрацией до 3 лет (например, ближайшие выпуски 10 и 15-летних ОФЗ с пролонгацией или с возможностью досрочного погашения).

- Ожидаемая доходность: 7-9% годовых в рублях.

- Риски: ограниченные, связаны в основном с движением ключевой ставки и валютным курсом — однако короткая дюрация минимизирует эти риски.

- Рассмотрение ситуации: в случае негативных новостей по переговорам облигации выступят как защитный актив.

Таким образом, в среднесрочной перспективе сдержанный рост или стабильность номинальной стоимости обеспечат минимизацию потерь.

Рискованная: акции девелоперов и «закредитованных» компаний под инфляционным драйвером

Высокорискованная, но потенциально доходная идея — спекулятивное вложение в акции компаний с высокой долговой нагрузкой, чувствительных к изменениям ключевой ставки и инфляции, таких как «ВК», «Система», «Сегежа», «Мечел». Рассмотрим аргументы и расчеты:

- Потенциал роста: Позитивная статистика по инфляции и/или сигнал об ужесточении денежной политики смогут способствовать росту доходности и курсовой стоимости данных бумаг, так как усиливается дисбаланс на рынке капитала и рост стоимости кредитных ресурсов может быть компенсирован ростом выручки за счёт индексации контрактов.

- Риски: Рост ключевой ставки увеличивает долговую нагрузку в рублях и может спровоцировать денежные затруднения, особенно если рынок ухудшит доступность финансирования. Геополитические риски добавляют волатильности и нестабильности.

- Рекомендуемый подход: использовать небольшую долю портфеля (до 5-7%), с чётким стоп-лоссом и ограничением убытков, фиксируя прибыль при достижении целевых уровней.

Активное управление позицией и мониторинг фундаментальных новостей обязательны.

Дисклеймер: Настоящий отчёт подготовлен редакцией q-fx.ru с благодарностью руководству Альфа-банка за предоставленную информацию для подготовки данного обзора. Информация не является индивидуальной инвестиционной рекомендацией. Инвестиционные решения принимаются на страх и риск инвестора.

Рекомендации:

- Акции Джетленд Холдинг цена. Прогноз цены Джетленд Холдинг

- Акции Пермэнергосбыт цена. Прогноз цены Пермэнергосбыт

- Прогноз рынка криптовалюты HIVE: будущее Hive

- Прогноз рынка криптовалюты LINK: будущее Chainlink

- DRB/USD

- Финансовые рынки 16 мая 2025: инфляция снижается, геополитика вызывает волатильность, а российские акции показывают сильную динамику — подробный отчет объемом более 1000 слов

- Разоблачая безумие мемкоина: юмористический погружение в абсурдность богатства!

-

Экономические и финансовые потрясения мая 2025: рынки на грани перемен — подробный анализ за 24 часа

- Акции СПБ Биржа цена. Прогноз цены СПБ Биржа

- Курс доллара к рублю в 2025 году: скрытая угроза или шанс разбогатеть?

2025-05-14 10:24